(本报告由大连估股科技有限公司版权所有。完整报告参考公司官方公众号:估股)

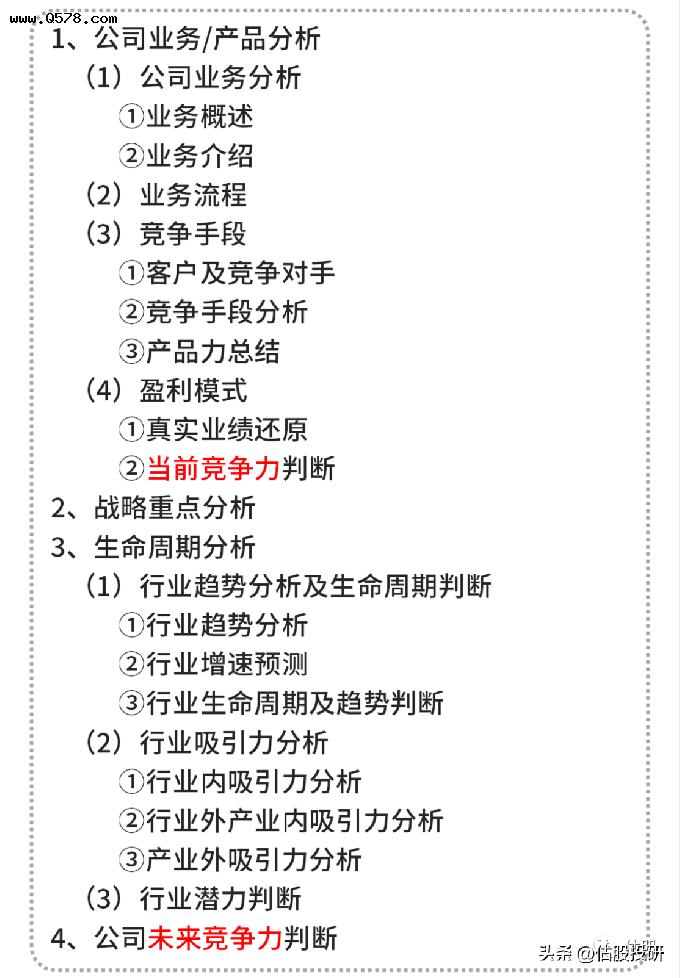

报告完整目录:

主营业务分析

士兰微成立于 1997年 9月, 总部位于浙江杭州,2003年 3月在上交所主板上市,是一家专业从事功率分立器件以及功率集成电路相关产品的设计、生产(制造、封测)与销售的公司,被业界誉为国内 IDM(Integrated Device Manufacture) 龙头。经过二十余年的发展,已经拥有“从 5 英寸到 12 英寸”的全产业链生产线,产品覆盖功率集成电路、功率分立器件、功率模块、MEMS 传感器、光电器件和化合物芯片。尤其在功率分立器件方面,MOSFET、IGBT 单管和模块实现规模销售,IPM 模块出货量国内领先。

公司成立于1997年,创始人为陈向东,复旦大学物理电子半导体专业,在大学毕业后被分配到国内IC骨干企业甘肃八七一厂绍兴分厂,负责芯片设计。26岁时成为常务副厂长,之后因不满僵化的国企体制,1993年提出辞职并带走6名技术骨干(目前这六人和陈向东共同为公司实控人),与台湾友顺科技共同成立合资成立杭州友旺电子、专门生产双极型IC,后来1997年这七人又创建了士兰微公司。亚洲金融危机和全球互联网危机后,欧美企业为了降低生产成本,将制造业纷纷向中国转移,成功带动中国半导体市场。

成立之初,公司采用的是 Fabless 模式(无工厂模式,生产由代工厂完成),专注于集成电路芯片设计(服务)业务。之后士兰微自建生产线,2003年1月士兰微投资建设的第一条集成电路芯片生产线投入运营,标志着公司在芯片设计与制造相结合的模式上向前迈进了一步,带动公司新的产品线的发展,同年在上交所挂牌上市。

2004年12月,为了丰富产品线,成立杭州士兰明芯,进入高亮度 LED芯片制造业务,2007年 1月,发布第一款采用士兰集成 BCD工艺制造的高效率功率 LED驱动电路,同年10月公司投资的半导体照明发光二极管生产新厂区落成,半导体发光二极管产业成为公司新的经济增长点。2009 年 7月,杭州美卡乐光电成立,进入 LED封装业务进一步完善了相关产业链。2010年,士兰微投资设立成都士兰半导体,专注半导体功率器件、功率模块的封装与测试业务,至此完成 IDM 模式转型。

之后士兰微不断整合技术优势,深耕功率集成电路、功率分立器件、LED三大领域,完善相关产品结构,2011 年 8月,发布第一款应用于变频电机驱动的全部采用自主芯片的功率模块 SD20M60A;2012年 11月,研发成功第一颗 MEMS 惯性加速度计电路 SC7A30;2013 年 5 月,推出应用于电焊机和变频器的 IGBT 产品;2013 年 8 月,推出第一颗三轴磁传感器电路 SC7M30, 2014年 11月,公司创新的 LED彩屏控制/驱动电路和方案应用于 APEC 峰会鸟巢 LED 灯幕。2017 年 12 月,与厦门市政府战略合作,总投资 220 亿元用于规划建设两条 12 英寸特色工艺晶圆生产线及一条先进化合物半导体器件生产线;2020 年 12月,12 英寸生产线在厦门海沧正式投产;2021 年 12 月,12 英寸线产能达到 4 万片/月,化合物半导体生产线产能达到 7 万片/月。

经过 20 多年的发展,公司从集成电路芯片设计服务开始,逐步拓展业务至功率分立器件、LED 等领域,公司已成为以 IDM 模式为主要经营模式的综合性半导体产品公司。目前公司业务分为功率分立器件、功率集成电路和 LED 三大品类,主要产品涵盖二极管、MOSFET、IGBT、MEMS 传感器、PMIC、IPM、LED 芯片和 LED 应用,应用领域从消费级到工业、车规级等应用持续扩张,产品矩阵伴随客户资源不断扩充。

从公司业绩构成上来看,近年来公司不断调整三大业务的比例结构,提高核心业务功率分立器件和集成电路的业务占比,主要是为了能够获得更多的产品毛利,近年来两块业务占比均保持在 80%以上。

其中功率分立器件为公司第一大业务板块,2021年共实现营业收入 38.13亿元,营收占比从 2017年的 42.13%提升到了 2021年的 55.00%;集成电路实现营业收入 22.93亿元,营收占比从 2017 年的 38.88%降至 2021 年的 33.08%;相应的 LED 业务占比则从 2017 年的 18.56%收缩到了 2021年的 10.21%,从毛利结构来看,2021 年功率分立器件和集成电路在毛利中的占比也达到了 94.84%,贡献了绝大多数的利润。从关联性上来看,公司相关主营均归属于半导体行业中的功率半导体领域。

具体业绩变动原因上,2019年由于 IDM 模式带来的生产线高额折旧费用以及当年 8英寸子公司士兰集昕和士兰明芯 LED(发光二极管)芯片业务的亏损,导致当年毛利大幅下降为负。2020 年受疫情影响,全球 LED 彩色显示屏的市场规模有较大幅度的萎缩,客户订单量的下降导致士兰明芯公司彩屏芯片的销售收入和美卡乐光电公司 LED 彩屏像素管的销售收入较 2019 年进一步下降,致使该板块继续亏损。对此,士兰明芯加快高亮度照明芯片的开发,加快产品结构调整,2021年转负为正。尽管如此,目前LED板块基本成熟、行业波动较大,加之其利润贡献已经相当有限,后文不再重点分析。

下文仅对功率分立器件和(功率)集成电路两大核心业务做重点介绍。

主营业务分析

功率半导体又被称为电力电子器件,是电子装置电能转换与电路控制的核心,其本质是利用半导体的单向导电性实现电源开关和电力转换的功能,可以提高能量转换效率,减少功率损失。功率半导体应用极其广泛,可以说用电的地方即有功率半导体,其功率覆盖范围从几 W(消费电子产品)至几 GW(高压直流输电系统)。

根据上图分类,半导体可划分为四大类:集成电路、分立器件、光电器件和传感器。功率半导体主要分为功率分立器件(主要包括二极管、晶闸管、BJT、MOSFET、IGBT 等产品)和功率集成电路 IC(包括DC/DC、AC/DC、PMIC、驱动 IC 等产品,属于模拟IC) 两大类,其中功率 IC 是由功率分立器件加上保护电路和驱动电路组成的,属于集成电路中的模拟 IC,公司的布局和竞争优势主要为功率分立器件和功率IC部分。

业务一:功率分立器件业务

①产品/业务介绍:

功率分立器件是分立器件的重要组成部分,主要包括二极管、晶闸管、BJT(双极型三极管)、MOSFET、IGBT 等产品,具体性能对比见下图,公司已经基本实现相关产品的全系列覆盖。

不同的功率半导体根据其器件特性适用于不同的功率、频率范围及应用领域,其中MOSFET 和 IGBT属于高端分立器件产品,IGBT 在 600V 以上具有较强的优势,目前可应用电压范围最高为 6500V 高压,由于其优异的性能为目前市面上主流的功率分立器件,也是目前公司的拳头产品。我国只有少数企业如斯达半导、士兰微、华润微、比亚迪等在消费级IGBT(1700V及以下)领域具备一定的竞争优势,更高端领域仍然被国外垄断。以下主要介绍这两类产品。

从 MOSFET技术发展角度而言,产品从低至高端可分为平面型、沟槽型、屏蔽栅型、超级结型(适用的电压范围不同),产品的价格也伴随技术价值的增加而不断提升。公司相关产品覆盖较为全面,公司能够提供 30V 至 1500V 范围内低、中、高压全系列 MOSFET 产品(仅次于华润微),也是目前国内拥有全部 MOSFET 主流器件结构研发和制造能力的主要企业,目前12 英寸线上已经实现,包括沟槽栅低压 MOS、沟槽分离栅 SGT-MOS、高压超结 MOS等的量产(该产品在新能源汽车快充、充电桩有广泛的使用,芯片单价较高)。未来随着公司超结MOS系列的扩充,有望成为公司 MOS 业务拳头产品。

IGBT 的结构虽然复杂(被称为电力行业的“CPU”, 功率器件皇冠上的明珠),但原理与其他分立器件基本相同,都是利用两极间的弱电压形成沟道,得以控制强电压导通,可以被认为是一个 MOSFET 和一个 BJT混合形成的器件。从关联性来看,两者都是开关控制器件,但IGBT驱动功率小,饱和压低,可承受的电压也更大,其应用范围一般都在 600V 以上,电流 10A 以上,频率 1KHz 以上的区域,是电子电力领域理想的开关器件。

近年来公司以 IGBT、超结 MOSFET和高密度沟槽栅MOSFET为代表的功率分立器件产品性能发展迅速,已达到业内领先的水平,开始加快进入新能源汽车、光伏等市场,例如公司开发的车规级IGBT模块已在多家客户通过测试,并在部分客户开始批量供货。

IGBT 应用广泛,但是,该产品对设计及工艺要求较高,目前 IGBT 市场仍被国外巨头(英飞凌等)所垄断,行业内厂商产品代系往往以英飞凌的标准作为参照物,但由于 IGBT 产品技术迭代周期长,生命周期通常达 5-10 年,因此目前市场上的主流产品以英飞凌2007年推出的IGBT4代(公司现有量产的 IGBT 模块性能指标已经达到4代水平)为主。公司主要优势在 IGBT 单管和 IPM 模块等细分领域,2020 年公司在 IGBT 单管和 IPM 模块全球市占率分别为2.6%、1.6%,位于全球第十、第九。总体来看公司近些年不断推进产品迭代,相关产品形成一定竞争力,但与国外巨头仍有较大差距(IPM模块作为IGBT的模块化产品,IPM收入计入公司的集成电路业务板块)。

近五年的营业收入上升趋势明显,尤其是2019年中美贸易战后国产替代加速带动公司业务迅速增长,营收过去5年复合增速为27.17%,毛利过去5年复合增速为31.49%,随着高端产品投产毛利率逐步提升。

业务二:集成电路业务

①业务介绍

公司集成电路业务以IPM(智能功率模块)、MEMS(微机电系统)和MCU(微控制单元)为主,同时布局PMIC(集成电源管理电路)、LED 驱动电路、数字音视频电路等集成电路产品。

集成电路IC是将晶体管、二极管等有源元件,和电容器、电阻器等无源元件,按照一定的电路互联集成在一起。主要分为模拟电路(模拟IC)和数字电路(数字IC)。士兰微主要做的就是模拟IC中的细分产品、功率IC,功率IC可以理解为公司功率分立器件同其他零部件的集成,属于功率分立器件进一步延伸后的模块化产品。而功率分立器件的性能,往往也决定了功率IC的性能。

IPM模块领域目前国产化率较低,目前以士兰微为主的内资企业已经突破以白电等低端领域应用为主的IPM,相比普通家电具备节能、高效、降噪、智能控制、使用寿命延长等优势,产品稳定性已接近或优于国际主流的同类产品。2021年公司推出 2 代 IPM 模块,相比1代具有更高的精度、效率和可靠性,预计市场份额进一步提升。

MEMS 产品分成传感器和执行器,具有微型化、集成化、功耗低、可靠性高、性能好,且可批量生产、成本低等特点,目前被广泛应用于消费电子、汽车电子、工业控制等各个行业。公司主要做的是传感器,目前已经能够覆盖绝大部分的 MEMS 传感器,可为智能手机、可穿戴设备、平板电脑、智能玩具、智能家居等物联网应用提供全套传感器解决方案。另外,在MEMS传感器众多类型中,陀螺仪可以用来精确地检测运动物体方位,大多用在航空、航海、国防工业以及智能设备上,公司是国内第一家量产陀螺仪的厂商。

……

(后文将继续分析:士兰微的客户及竞争对手、盈利模式、战略、行业潜力等基本面情况,并判断:士兰微的竞争力究竟如何)

(本报告由大连估股科技有限公司版权所有。完整报告参考公司官方公众号:估股)