关注“税律笔谈”公众号,可获取更多实务观点!

作者:王泉/诉讼律师、桂亦威/诉讼律师|注会

【企业法税合规】公司为什么要设合伙企业持股平台?有什么优势?

【税律笔谈】按

实务中,如果一个企业老板有长远规划、具有合规意识,往往会咨询专业人员如何进行股权框架的设计、如何对员工进行股权激励、如何确保自己的控股权不被稀释或旁落、如何设计股权退出机制等一系列有关股权搭建的问题,而我们采取最多的股权搭建方式之一就是设立有限合伙企业作为持股平台,将部分自然人股权纳入持股平台中,以打消和实现企业老板的顾虑和规划要求。有关合伙企业持股平台的优势,本文则予以简要分享,并从税筹角度分享实务观点。

【律师观点】

优势一:以较少的投资,撬动更大的表决权,实现绝对控股

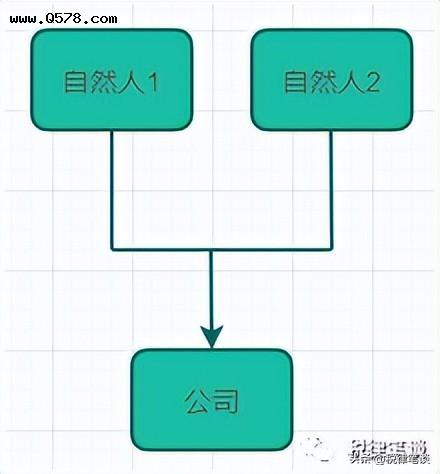

常见的公司持股方式分三种:一是自然人直接持股;二是有限责任公司持股;三是有限合伙企业持股。不考虑多层嵌套持股,上述三种持股的图形表达方式如下:

针对第一种持股模式,自然人1若想实现对公司的绝对控股,需要直接持有公司三分之二以上股权,并将面临较大的出资(投资)责任。而且,自然人1若想继续保持控股权,则不易轻易对外融资,一旦引进新的股东,自然人1股权遭到稀释,容易失去公司的控股权。

针对第二种持股模式,自然人1若想实现对公司的绝对控股,需要确保有限责任公司的法定代表人系自然人1或其指定的个人,同时有限责任公司和自然人1合计持有公司的股权比例达三分之二以上。而自然人1若想控制有限责任公司,决定有限责任公司法定代表人人选,则需要持有有限责任公司的股权比例超过50%。相比第一种持股模式,第二种持股模式下,自然人1可以相对较少的资本撬动较大比例的表决权。但是,第二种持股模式相比第一种持股模式增加了控制成本(有限责任公司需要做账、报税、开户、企业年度报告等),且自然人1及自然人2一旦需要转让公司股权变现,则会面临双重征税问题,无疑会增加变现税负成本。

针对第三种持股模式,自然人1若想实现对公司的绝对控股,需要确保自己成为有限合伙企业的普通合伙人(GP),相比第二种模式,自然人1无需持有有限合伙企业的合伙份额超过50%,哪怕自然人1仅持有0.01%的合伙份额,只要其系普通合伙人,并担任执行事务合伙人,就能控制有限合伙企业,进而享有有限合伙企业对公司的表决权。所以,第三种模式下,自然人1更能以较少的投资,撬动更大的表决权,实现绝对控股。而且该模式下,自然人1可以将更多的股权通过直接持股,其他创始合伙人、核心员工等持有的股权放入有限合伙企业中(即成为有限合伙人LP),这样即使将来面临融资需求,自然人1也无需担心控股权被稀释。此外,此种模式能够避免双重征税问题,且降低公司股权变现的成本,甚至存在税筹的空间。所以,实务中均倾向于此种模式的股权架构方式,优势多多。

优势二:减少非控股股东对公司经营层面的影响,股东退出更为便利,不会发生核定纳税风险

相比第一种持股模式,第三种持股模式下,若公司层面召开股东大会对关键经营事项进行表决,则无需将表决事项通知有限合伙人LP(自然人2),也无需担心自然人2干扰公司经营、对公司行使知情权,自然人2无法对公司经营施加影响。另外,若自然人2需要退出,仅需在有限合伙企业层面退出合伙份额,无需通知公司其他股东行使优先购买权,也不会面临核定纳税风险(平价或低价转让),减少对公司层面的影响,减少税务风险。但第一种持股模式下,自然人2系公司直接股东,可以对公司行使知情权,而且公司关键事项经营无法避开自然人2,退出公司股权时则可能需要通知其他股东行使优先购买权,更会面临税局核定应税所得额的税务风险(本公众号将在以后的文章中着重分析,本文不予展开)。

第二种持股模式下,虽然也很难发生自然人2要求行使知情权等影响公司层面的经营,但是自然人2作为有限责任公司的股东,可以行使相关权利,进而一定程度影响公司经营。而且如果自然人1需要通过有限责任公司层面将间接持有的部分股权变现退出,则极易丧失对有限责任公司的控制权(持股有限责任公司股权低于50%),进而无法通过有限责任公司控制目标公司。另外,由于有限责任公司与公司一样,都是法人企业,独立核算账务,自然人2在退出有限责任公司股权时,亦会面临税局核定应税所得额的税务风险(平价或低价转让)。相比第三种持股模式,劣势也较为明显。

优势三:可以自由选择纳税地点、具有一定的递延纳税效果,实现税筹目的

第一种持股模式下,由于自然人直接持股,若发生股权转让套现及分红,纳税地点均在被投资公司所在地,自然人不能自由选择纳税地点,且纳税申报具有现时性。

第二种持股模式下,由于居民企业(不包括个人独资企业及合伙企业)之间的股息、红利等权益性投资收益免税,公司向有限责任公司分红无需纳税,但有限责任公司向自然人分红时,需要纳税,纳税地点在有限责任公司。若有限责任公司需要转让公司股权,纳税地点虽然也在有限责任公司所在地,但是有限责任公司需要缴纳企业所得税,待有限责任公司向自然人分红时,还需缴纳个人所得税。如此,会面临双重征税问题。但有限责任公司在年底申报纳税具有一定的递延纳税效果,也可以选择不分红实现递延纳税。

第三种持股模式下,公司若分红,有限合伙企业取得的该部分收入应单独作为自然人取得的股息、红利所得,按照20%的税率缴纳个人所得税,但自然人可以选在在有限合伙企业所在地纳税,如此,可考虑将有限合伙企业注册在有财政返还政策等的税收洼地,实现降低税负的目的。有限合伙企业若发生股权转让,则所得属于经营所得,按照5%-35%缴纳个税(也有部分地区给予税收优惠政策,按照20%税率缴纳个税);若有限合伙企业能被核定征收,则能实现更低税负;同时,也可考虑将有限合伙企业注册在有财政返还政策等的税收洼地,进一步降低税负。另外,有限合伙企业按先分后税原则,缴纳个税,按年计算,具有一定的递延纳税效果。

需要注意的是,第二种持股模式下,虽然纳税地点也在有限责任公司所在地,但不太方便将其跨区注册,毕竟有限责任公司系法人企业,工商、税务等部门对其要求更严,通常需要其实际经营地和注册地相一致。

优势四:避免双重征税、减轻税负

第三种持股模式相比第二种持股模式,能够避免双重征税问题(前已描述,不再重述),减轻自然人税负。相比第一种持股模式,虽然股息、红利所得不能适用经营所得按5%-35%征税,但是若发生股权转让,其所得通常属于经营所得,可按5%-35%缴税;若有限合伙企业能被核定征收,则税负更低。