(报告出品方/作者:德邦证券,倪正洋,邵玉豪)

核心观点:

市场普遍担心船舶制造行业虽然需求端持续向好,但仍存在大量周期底部暂时休眠的船厂产能。这种供给端产能的高弹性将压制行业中长期盈利中枢、以及本轮复苏周期的长度。但我们认为,本轮周期船舶行业供给端将长期趋紧,实际存在“错位”的供给侧结构性改革“红利”。一方面,十多年来周期下行使得中小船厂被动出清、行业公司扩产意愿仍偏谨慎。另一方面,自2015年底以来,国内供给侧结构性改革提出了“三去一降一补”实际也长期改变了船舶行业的业态。在环保等政策压力下,大 量中小船企已刚性出清出局。供给侧政策指引下,龙头船企也通过整合重组、减量置换等手段大幅降低了行业产能。 此前由于需求尚未复苏、产能利用率长期低位,从而使得效果尚未完全显现。我们认为,行业正迎来“迟到”的供 给侧改革“红利”。

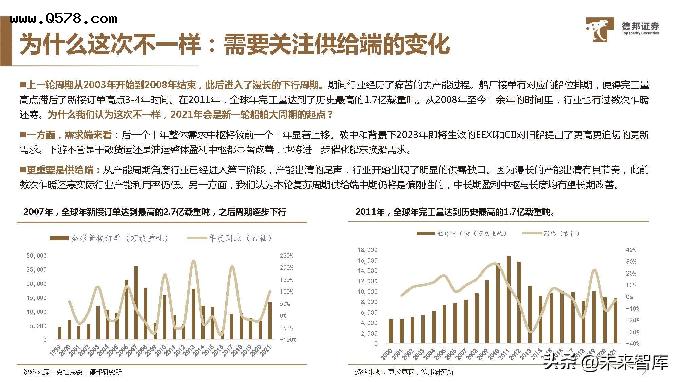

为什么这次不一样:需要关注供给端的变化

上一轮周期从2003年开始到2008年结束,此后进入了漫长的下行周期。期间行业经历了痛苦的去产能过程。船厂接单有对应的船位排期,使得完工量 高点滞后了新接订单高点3-4年时间。在2011年,全球年完工量达到了历史最高的1.7亿载重吨。从2008年至今十余年的时间里,行业也有过数次乍暖 还寒。为什么我们认为这次不一样,2021年会是新一轮船舶大周期的起点?一方面,需求端来看:后一个十年整体需求中枢将较前一个十年显著上移。碳中和背景下2023年即将生效的EEXI和CII对旧船提出了更高更迫切的更新 需求。下游不管是干散货运还是油运整体盈利中枢都显著改善,也将进一步催化船东换船需求。

复盘:国内经历了被动去产能与主动去产能两个阶段

复盘国内船舶行业去产能的过程,可分为(2011-2015年)、(2016-2020年)两个阶段。被动去产能(2011-2015年):行业需求大幅下行,大量周期顶部进入的中小民营船厂接不到订单,率先出清出局。叠加期间政策的非刚性引导,国内总产能从顶部约8000万载重吨出清至2015年年底的约6500万载重吨产能。

2011-2015年:被动去产能,约减少20%产能

这一时间段总量约减少1500万载重吨产能,约减少了20%的产能 特征一:由小到大扩散,民营“沙滩船厂”首当其冲,其后受银行断贷等冲击,大型民营船企也纷纷破产重组。 特征二:多以民营船企为主,国资背景船企破产极少。 其中2013年的小阳春,仅使得国有造船企业和少数规模大技术强的民营造船企业得以恢复正常的生产经营。

2016-2020年:主动去产能,约减少30%产能

2016-2020年总量减少了2000万载重吨产能,约减少了30%的产能。 2016-2020年间,政策刚性引导,以自上而下的方式主动结构性去产能:中央发布《船舶工业深化结构调整加快转型升级行动计划(2016-2020 年)》、实行行业白名单制度。江苏、浙江、广东、山东等船舶工业大省通过产能置换、退城进园、改造升级等方式主动压减和化解过剩产能,取得积极成效。

特点一:行业国企占比高,政策主导下去产能推进快

国有企业订单占比较高,是供给侧去产能的主力。 2011-2015年,由市场决定以及非刚性政策推动的被动化去产能,使得国企产能去除较少;2016-2020年,实施自上而下主动去产能,这一轮国企去 除了大量过剩产能。2016年,船舶工业大力推进供给侧结构性改革,坚决落实化解过剩产能的重点任务。大型骨干企业通过资源整合、兼并重组、发展非 船产品等多种方式,化解产能过剩矛盾。

特点二:2013-2019年工信部发布白名单,大量中小民企出清

2013-2019年,工信部设置船舶行业白名单,大量中小民企被断贷或者不开保函,最终出清出局。为加强船舶行业管理,化解产能过剩矛盾, 工信部于2013年11月制定了《船舶规范条件》,对船舶行业的生产设施、设备和计量检测、建造技术能力、节能环保等多方面提出了明确要求。 自《船舶规范条件》实施以来,工信部先后公布了四批77家符合《规范条件》企业名单,即造船“白名单”。 据国际船舶网,“白名单”推出后, 一度成为企业贷款的门槛之一,部分没有入选“白名单”的中小船企,因贷款困难发展受限。中小船厂向修船厂、影视拍摄基地等方向转型。

特点三:大型民营船企应对不同,走向分化

熔盛重工曾是中国规模最大的民营船企。公司营业期间总投资造船与海洋工程项目约120亿人民币,占地面积约10000亩,长江岸线约3.7公里,拥有4 个大型船坞,设计年造船产能为800万载重吨,是国内最大的单体船厂。熔盛手持大量订单,多年位居全国前列。据财新网,2005年,熔盛重工成立不久即接获19艘散货船和30艘苏伊士型油轮订单,成为手持订单最多的民 营船厂;2008年,熔盛重工共接了16艘新船订单,合约总值高达19.48亿美元;从2010年到2012年的三年间,熔盛重工的手持订单稳居全国第一,直到 2014年上半年,熔盛重工仍以90艘船舶的手持订单位列全国第二。

两轮产能出清后,目前国内整体行业产能扩张偏刚性

目前产能扩张主要受限于船坞扩建政策,工信部停止批复扩张项目。根据《政府核准的投资项目目录(2016年本)》,对于钢铁、电解铝、水泥、平板 玻璃、船舶等产能严重过剩行业的项目,要严格执行《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41号),各地方、各部门不得以其 他任何名义、任何方式备案新增产能项目,各相关部门和机构不得办理土地(海域、无居民海岛)供应、能评、环评审批和新增授信支持等相关业务,并合 力推进化解产能严重过剩矛盾各项工作。

国内整体行业产能扩张仍然是偏刚性的。短期内让民船恢复造船很难。首先,原来废旧船厂的大部分技术人员都已经解散,重新招募很困难。其次,新招 募人员需要培训、设备需要调试,以及本轮周期新增的环保要求等,因此,短期内是无法让废旧船厂重新启动造船。船厂扩产能主要以内部挖潜的形式,提高船坞设施的利用效率。内部挖潜提升产能的方式有:1)目前船厂专注生产5-6个船型,流水线作业生产效率高; 2)利用计算机将船体分成数百个分段部件,逐一建造好后安装。

制约的海外产能扩张:韩国船企受劳动力成本、资产减值等拖累

韩国船企高价值量船型有优势,但劳动力成本高,占总成本的近 20%左右。韩国就业数据显示,2021年,现代重工25236名工人的平 均年薪为7820万韩元,位居韩国三大船企之首,而大宇造船和三星重工 工人平均年薪分别为7500万韩元、7100万韩元。三大船企合计平均薪 酬约7466 万韩元(约43.2 万元人民币)。

制约的海外产能扩张:日本船企向非劳动密集型的上游转移

日本船企向上游转移。据克拉克森相关研究数据,日本总计38家造船集团,其中,6家大型/超大型造船集团,7家中型造船集团(包括3家 “重工系”造船集团)。日本船厂正在采取多种行动措施以求生存:“重工系”造船集团正在从传统的造船业务转型为船型设计、船舶配套设备 等造船业上游产业;另一方面,大型独立造船集团通过并购、合作等方式加强竞争力。此外,不同于韩国船厂,日本拥有不少的小型民营船厂, 这些船厂大多分散在日本绵长的海岸线上,难以形成规模经济。

制约的海外产能扩张:本轮周期很难出现能够承接产能转移的后来者

船舶制造行业的特点是:劳动密集型、资本密集型、规模效应显著、对生产区域有要求、配套产业链繁多。船舶制造不太可能转移到东南亚。 船舶制造有几个特定的要求制约了产业转移:1)区域地带限制。太热太冷的区域不适合,会额外增加成本,比如欧洲的船企多靠近暖流,而印 度洋沿岸太热就不适合。2)综合工业实力要求。船舶制造业需要70多个产业配套,越南、菲律宾等没有相匹配的综合工业实力。3)资本密集。 4)劳动密集。综合上述四个因素,只有中国和韩国可以满足船舶制造业发展。

越南船舶工业(Vinashin):昙花一现,缺乏配套产业链、技术和设备

自身无法支撑庞大的船舶需求。中日韩三国船舶产业的崛起,都伴随着本国经济的快速发展所带来的巨大船舶需求。而在遭遇船舶寒冬时,国内巨大的 内需,又能保证核心船厂仍有订单。越南虽然近些年发展很快,但受自身体量小,无法支撑庞大的船舶需求。在船舶寒冬里,没有稳定的订单,很难保障 造船业的健康发展。

供给侧硬约束下,船价涨幅及时间长度已创上一轮周期以来历史高点

行业也有过数次乍暖还寒,在周期底部也出现过如2013、2017年的历史涨价区间。船厂持续产能趋紧,本轮周期船价上涨的幅度和时间已远超2013、2017年,错位的供给侧改革红利正得到释放。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 – 官方网站