(报告出品方/作者:华龙证券,姬志麒)

1.旅游演艺绝对龙头,持续深耕发展成效显著

1.1.轻重资产结合发展完成两轮扩张,异地复制模式成功

宋城演艺发展股份有限公司于 1994 年在杭州成立,注册资本 6000 万,1996 年首个宋城景区启动运营,并于 2010 年在深交所创业板挂牌上 市,成为中国“演艺第一股”。公司是全国文化企业 30 强,国家文化和 科技融合示范基地,主要业务有现场演艺、旅游服务等,涵盖文化艺术、 旅游休闲等细分市场,经历数十年深耕拓展,成功独创出出具有相当竞争 优势的“主题公园+旅游演艺”商业模式,并确立了“千古情”和“宋城” 两大旅游演艺品牌。宋城在经历了杭州本地发展与两轮异地扩张发展后, 业务版图已经分布于全国多个重点旅游城市,包括三亚、丽江、九寨沟、 桂林、张家界、佛山、西塘等,而且项目扩张成效显著。

公司采用重资产与轻资产相结合的复制扩张方式。重资产模式指项 目建设资金主要由公司自己投入,轻资产模式指项目建设资金由合作方提 供,公司主要输出品牌、节目、管理。 目前公司正在运营的重资产项目 有 8 个,分别为杭州宋城景区、三亚千古情景区、丽江千古情景区、九寨 千古情景区、桂林漓江千古情、张家界千古情、西安中华千古情、上海千 古情; 储备的重资产项目有 3 个,分别为佛山千古情、西塘演艺小镇项 目和珠海演艺谷项目(股权转让给宋城集团,宋城演艺提供委托管理和品 牌授权服务); 轻资产项目有 4 个,分别为 正在运营的湖南宁乡炭河千 古情、江西宜春明月千古情、河南郑州黄帝千古情,及陕西延安千古情。

公司经历了三个发展阶段。公司 1996 年建成运营杭州宋城景区后于 次年正式推出《宋城千古情》,随后在多年不断的经验积累发展后,完成 了两轮全国重点旅游景点的扩张布局,不断扩大经营规模,而且扩张经营 成效显著。 第一轮异地扩张发展阶段(2013 年-2017 年):走出杭州,开启第 一轮运营模式复制,并涉足互联网演艺行业。三亚、丽江和九寨项目分 别于 2013 年 9 月、2014 年 3 月和 2014 年 4 月建成运营,异地复制项目 均大获成功,印证了公司复制扩张发展能力;2015年 7 月公司以 26 亿收购从事互联网演艺的六间房公司,凭借互联网风口,估值得以快速提升; 2019 年 4 月底,六间房和花椒重组尘埃落定,六间房如期出表,商誉问 题有效解决;千古情 IP 授权的宁乡项目标志着公司开启轻资产项目。

第二轮异地扩张发展阶段(2018-至今):多元化发展时期,开拓演 艺王国、演艺谷、城市演艺等新业态再度取得成功。包括桂林、张家界、 西安和上海等重资产项目落地;2020 年以杭州为试点打造演艺王国模式, 开启纵向发展模式;2021 年 4 月上海项目正式开业,开启城市演艺项目 横向发展模式,并推进西塘演艺小镇、珠海演艺谷模式等,丰富了公司服 务内容,显著提升了游客体验感,为公司拓展出新的业绩贡献点,进一步 提升估值空间;包括《炭河千古情》、《明月千古情》、《黄帝千古情》, 以及三个在建的轻资产项目落地,标志着公司真正从单一景区模式向全方 位、多层次、立体化的商业模式升级。

1.2.实控人掌舵编创团队,深耕旅游演艺行业

公司实际控制人黄巧灵先生,是宋城集团创始人、董事长,中国旅游 演艺行业专家,“千古情 ”系列演艺作品的总导演、总策划、艺术总监, 被誉为“中国旅游演艺导演第一人”。截至 2021H1,黄巧灵及其一致行动人(黄巧龙、张娴、刘萍、黄巧燕、戴音琴)直接持有公司 16.56%的 股份,并通过宋城集团直接持有公司 29.48%的股份。2021 年 8 月 27 日,公司公告黄巧灵先生辞去董事长职务,由原总裁张娴女士担任董事长, 黄巧灵先生仍担任公司董事会董事、战略负责人、千古情系列及公司演艺 作品的总导演、总策划。在其领导下,公司拥有一支具有丰富经验、业务 专业的编创演出人才队伍,且规模不断扩大,已成为国内演艺市场上的佼 佼者,也是公司核心竞争力之一、业务持续发展的重要保障。

2.运营模式具备竞争优势,盈利能力行业领先

2.1盈利能力凸显,业绩10年增长7倍

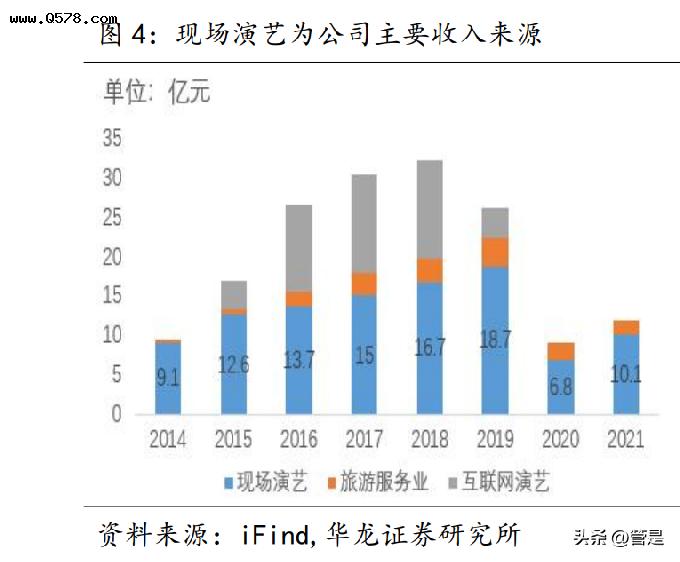

重资产与轻资产模式兼备发展,现场演艺及旅游服务为主要业务。 其中,现场演艺是公司的核心业务和主要收入及利润来源。公司独创“主题公园+旅游演艺”的偏向重资产的经营模式,其依托“宋城”和“千古 情”两大品牌,为客户提供主题公园集群游玩和千古情演出及多种剧目的 观赏服务,业务收入主要来自门票出售。旅游休闲服务主要指轻资产输出 业务以及网络票务销售业务,轻资产输出业务基于公司多年品牌积淀,向 合作方提供品牌授权、规划设计、导演编创、托管运营等服务,并收取一 揽子服务费用及受托经营管理费作为利润贡献。另外,网络票务销售主要 是对公司运营项目的门票、演出票进行线上直销和分销,以及在此基础上 叠加第三方景点的票务形成联票和套票销售。

局部疫情扰动,业绩波动复苏。2021 年国内疫情多次反复,特别是 自 2021Q3 以来,随着新冠变异毒株在我国多地散点传播,动态清零的常 态化疫情防控措施使得主要以室内演艺为主的宋城受到较大影响,业绩复 苏受阻,2021Q4 亏损幅度相较 2020 年同期进一步拉大。公司 2021 年实 现营业收入 11.85 亿元,同比增长 31.27%(为 2019 年收入的 45%);实 现归母净利润 3.15 亿元,同比增长 117.98%;营业利润 3.72 亿元,同比 增长 121.92%;利润总额 3.44 亿元,同比增长 119.79%;经营性现金流净 额 7.50 亿元,同比增长 90.50%,同比改善显著,而且,截至 22Q1 账上流动资金逾 17 亿元,资金面依然健康。2021 年公司毛利率为 51.08%,同 比下滑 9.85%;净利率为 25.54%,同比增长 221.30%,相比 2020 年同期 扭亏为盈。

“主题公园+旅游演艺”运营模式下,盈利能力突出,业绩 10 年增 7 倍。2010 年上市以来,公司营收和净利润均保持较高增速,从 2010-2019 年财务数据来看,公司营收从 4.5 亿元增至 26.1 亿元,累计增长 4.8 倍,复合增速达 21.6%;净利润从 1.6 亿元增至 13.4 亿元,累计增长 7.4 倍,复合增速达 26.6%。公司年均毛利率、净利率、ROE 分别为 69%、 41%和 11%,相比一般演艺企业,克服了演出成本及引流成本高的问题。

相比其他传统旅游企业,宋城独创运营模式形成了差异化竞争,并减 少对大型游乐设备的依赖,降低运维成本,增强盈利能力。2015-2019 年 公司现场演艺的毛利率均维持在 70%及以上;2019 年毛利率高达 71.4%, 疫前公司的盈利能力稳中略增;2020 年文旅活动受到疫情重创,但公司 全年毛利率仍维持 60.9%的高位,经营情况保持较强韧性,支撑整体盈利 能力。2015-2018 年综合净利率稳定在 34%-40%区间中,2019 年净利率 环比提升 12.48%s 至 52.26%,主要驱动因素包括剔除六间房后聚焦毛利 率更高的现场演艺活动,六间房与密境和风完成重组后销售费用降低,以及重组带来投资净收益率达 10.46%的影响。

公司 ROE 水平从 2010 年的 6.4%上升至 2018 年的 15.2%,后期受疫情影响出现下滑,但是相对同行 业疫前资产回报远远处于领先水平。我们认为随着扩张项目相继落地,若 能适度举债提升杠杆率,那公司 ROE 将持续提升。未来,随着千古情品 牌力逐渐提升,预计未来将加大与政府合作开发,以千古情+政府合作或 城市演艺+政府合作为主要经营模式,保障盈利能力,延续 ROE 领先水平。

现金流充裕,负债率低,盈利质量高。公司旅游演艺主业以现收现 付方式为主,因此经营性现金流充沛,盈利质量较高。2010 年至 2021 年 前三季度,公司资产负债率稳定在 20%以下。从销售商品、提供劳务收到 的现金/营业收入比值来看,公司自上市以来一直维持在 100%以上。 2015-2019 年,其比值在 102%-118%之间,显示其收入质量高。从经营性 现金净流量/净利润比值来看,公司自上市后也始终保持 110%以上。 2015-2019 年,其比值在 112%-165%之间,表明公司的业绩质量也很高。 公司负债率极低。公司历年来的资产负债率都非常低,没有靠负债扩张业 务。自 2010 年上市后公司的负债率一直没有超过 19%,大部分年份都维 持在 10%以下。近年来,公司剔除预收账款后的资产负债率从 2015 年 17.8%大幅下降到 2019 年的 7.3%,财务压力小。

2.2.经营弹性领先行业,业绩波动式复苏

2021 年公司经营情况分项目来看:杭州本地项目,异地项目中三亚、 丽江、桂林、张家界恢复势头良好,收入恢复至 2019 年同期约 4-5 成水 平。盈利角度来看,杭州、三亚、丽江、九寨存量项目预计贡献利润约1.9 亿,桂林、张家界、西安、上海等次新项目预计亏损近 1 亿(其中上 海项目收入 0.74 亿元,亏损 0.52 亿元),主要系疫情拉长项目爬坡期拖 累业绩表现。轻资产项目结算贡献收入 1.02 亿元,叠加花房贡献投资收 益 1.04 亿元,对全年业绩扭亏为盈支撑作用显著。1)杭州项目收入 4.86 亿元,同比增长 69.36%,恢复至 19 年的 53%,毛利率 43.45%,同比增长 8.55%;

2)三亚项目收入 1.48 亿元,同比下降 9.46%,恢复至 19 年的 38%, 毛利率 67.49%,同比下降 9.46%,净利润 0.54 亿元;3)丽江项目收入 1.16 亿元,同比下降 17.27%,恢复至 2019 年的 35%。毛利率 57.58%,同 比下降 17.27%;4)九寨项目收入 0.45 亿元,同比增长 77.18%;5)桂林 项目收入 0.91 亿元,同比增长 61.07%,恢复至 2019 年的 57%;6)张家 界项目收入 0.32 亿元,同比增长 78.18%,恢复至 2019 年的 49%;7)西 安项目收入 0.17 亿元,同比下降 32.87%;8)上海项目收入 0.74 亿元; 9)电商手续费 0.73 亿元,同比增长 68.63%;10)轻资产设计策划费 1.02 亿元,同比下降 44.33%。

五一、国庆假期期间经营情况亮眼。尽管受疫情影响 2021 年总体经营承压,但是假期期间多地千古情经营数据表现亮眼。春节黄金周,宋城 共接待 65.75 万游客,千古情单日最高演出 20 场,其中总接待量、单日 接待量、千古情总场次及单日场次、散客占比、客均逗留市场六项指标创 新记录;五一小长假,宋城共接待游客量为 165 万人次,较 2019 年同期 增长 35.45%,实现总营收为 1.5 亿元,较 2019 年同期增长 42.71%;其中 团队游客恢复率达到 154.48%,散客恢复率为 128.25%;国庆七天营业收 入约 1 亿元,恢复至 2019 年同期的 75%,其中源自散客的收入已基本 恢复至 2019 年同期水平,各大千古情等主秀演出 229 场,较 2019 年 同期恢复超 80%。从数据上看,宋城 2021 年节假日数据恢复速度较快, 成为扭亏为盈的关键因素之一。

比如,上海千古情全年实现收入 7304.6 万元,其中五一小长假期间接待游客 17.9 万人次,单日最高演出 20 场, 收入超 2500 万元,客单价创宋城所有景区新高。

疫情期间营收占比较大的千古情项目间歇性闭园打乱公司一季度规 划,拖累业绩。2022 年 Q1 实现收入 8530.4 万元,2021 年同期为 3.06 亿元,同比下滑 72.16%;归母净利润亏损 3858.6 万元,2021 年同期实现 归母净利润 1.32 亿元,同比下滑 129.15%。2022 年 Q1 销售费用同比减少 58.33%,主要系公司各景区受疫情影响间歇性闭园广告投入较少所致;研 发费用同比减少 34.42%,同样系公司各景区受疫情影响间歇性闭园所致。

2022 一季度业绩出现较大幅度下滑的主要原因系本轮疫情带来的影响较 为严重,上海疫情大规模爆发,周边城市杭州、苏州等多地均受影响,公 司最大主营项目杭州宋城、新建设的上海千古情景区间断性闭园显著拖累 Q1 业绩,宋城各地景区开园策略也受到较大影响。截至 4 月 15 日,根据 宋城演艺官网显示,其全国景区依然处于开园状态的仅剩杭州乐园、杭州 烂苹果乐园、炭河古城及黄帝千古情景区。

3.休闲旅游升级趋势不改,旅游演艺市场规模仍具提升空间

3.1.供给端:“主题公园+旅游演艺”独创模式优势显著,市场份额占比近半

低成本与多元内容更加符合后疫情时期游客需求。主题公园旅游演 艺国内目前旅游演艺形式主要以实景旅游演出、主题公园旅游演出和独立 剧场旅游演出为主,比如主题公园旅游演出代表项目千古情系列、C 秀、 闽南传奇等,实景演出代表是印象,独立剧场演出代表是又见系列、魅力 湘西等。从行业统计数据来看,2014-2019 年,中国旅游演出剧目票房 CAGR 达 20.3%,2019 年末票房达到 68.02 亿元。

综合来看,主题公园旅游演 艺商业模式最优、占比最高、增长最快,票房占比从 2014 年的 31%快速 提升至 46.8%,而实景旅游演艺的票房占比持续下降,从 43.9%一路降至 26.4%;剧场旅游演艺基本维持在 25%左右。主题公园旅游演艺模式竞争 优势主要体现在:一是一体化经营模式下,创作运维成本相对其他两类低, 而且内容迭代更快,创作运营更加灵活;二是主题公园演艺可以融合多元 丰富内容,提高体验感,而且相对实景演出受季节气候影响较小;三是主 题公园模式更符合后疫情时期旅游的特征改变,包括针对短途游、周边游、 夜游等游客提高不同内容,相较实景演出内容更多针对长途单次游客更具 优势。

市场集中度高,千古情系列位于主题公园旅游演艺之首。2014-2018 年,主题公园旅游演艺演出票房复合增速 34.7%,2018 年主题公园旅游 演艺票房 27.7 亿元,增速 20.4%,远高于旅游演艺行整体 13.5%的增速。 实景旅游演艺票房 15.6 亿元,增长仅 5.7%;剧场旅游演艺票房 15.8 亿 元,增长 10.2%。2018 年,千古情系列占据主题公园旅游演艺票房的 67.0%,处于行业绝对龙头地位。其次是长隆系列(12.6%)、华夏系列 (7.0%),CR3 占据市场 87%的份额,集中度提升明显,而且这一局势受 疫情影响行业出清后将进一步提升,并且进一步抬升进入门槛。

旅游演艺行业盈利符合“二八原则”。根据道略文旅数据统计, 2015-2019 年全国实景演出真正实现盈利的只约占 9%,另外 11%的项目能 收支平衡,其余 80%则处于亏损状态。演艺行业目前的现状符合“二八原 则”,少数优质的演艺项目吸引了大部分的游客,实现了创新——盈利— —再创新的正向循环,不符合市场需求的产品遭到淘汰。宋城演艺“主题 公园+旅游演艺”模式的成功主要是因为异地优质景区复制模式,内容更 新迭代速度快,游客体验效果优良,并形成核心优质景区引流,降低创作、 营销与管理费用,印证行业竞争集中的特征,规模与品质是核心竞争力。

3.2.需求端:渗透率提升带动市场规模10年可增5倍

3.2.1行业整体发展处于稳步复苏通道中,随疫情爆发情况呈现波动式复苏

根据文化和旅游数据,2021 年全年国内旅游人数为 32.46 亿人次, 同比提升 12.75%,恢复至 2019 年的 54%;实现国内旅游收入 2.92 万亿元, 同比提升 30.94%,恢复至 2019 年的 51%;客单价为 899.57 元,同比提升 16%,恢复至 2019 年的 94%。其中,2021 上半年复苏强劲,实现国内游收 入 1.63 万亿元/+157.90%,恢复至 2019 年的 58.60%水平;下半年受疫情 扰动出现小幅回落,实现收入 1.29 万亿元/-19.27%,恢复至 2019 年的 43.82%水平。

逐季度来看,2021Q1-4 分别实现国内游人次 10.24 亿/+247.12%、8.47 亿/+32.97%、8.18 亿/-18.28%、5.57 亿/-41.12%,分 别恢复至 2019 年的 57.62%、65.15%、53.69%、39.51%水平。2022Q1 实现 国内游人次 8.3 亿/-18.95%,恢复至 2019 年的 46.71%,国内游收入 0.77 万亿元/+4.00%。中国旅游研究院 4 月初预计,2022 年上半年有望实现国 内旅游出游人数为 19.08 亿人次,国内旅游收入为 1.71 万亿元,同比小 幅正增长,或有望分别恢复至 2019 年同期的 62%和 61%。

从节假日表现来看,2021H1 节假日表现逐步转好。结合中国旅游研 究院数据,2021 年春节、清明、五一假期国内旅游人次分别达到 2.56 亿、 1.02 亿、2.30 亿,分别恢复至疫情前水平(2019 年)的 75.3%、94.5% 及 103.2%,旅游人次恢复良好,五一期间游客人数已恢复超出疫情前! 国内旅游收入则分别达到 3011 亿元、272亿元和 1132 亿元,各恢复至 2019 年的 58.6%、56.7%、77.0%,五一假期同样为小高峰。2021H2 多地疫情反 复,节假日恢复较为一般。2021 年端午、中秋、国庆国内旅游人次为 0.89 亿、0.88 亿、5.15 亿,分别恢复至 2019 年的 94.1%、87.2%、70.1%,旅 游收入为 294 亿元、371 亿元和 3891 亿元,分别恢复至 2019 年的 74.8%、 78.6%和 59.9%,整体上节假日表现与旅游板块恢复节奏基本一致。

受疫 情反复影响,2022 上半年节假日恢复程度低于去年同期,2022 年春节、 清明假期旅游人次分别恢复至 2019 年的 73.9%、68.0%,旅游收入仅恢复至 2019 年的 56.3%、39.2%。2022 年“五一”假期,全国共有 8716 家 A 级旅游景区正常开放,占 A 级旅游景区总数的 61.3%,国内旅游出游 1.6 亿人次/-30.2%,实现旅游收入 646.8 亿元/-42.9%,按可比口径估算,分 别恢复至 2019 年 66.8%、44.0%,与 2021 年 103.2%、77.0%的恢复程度相 比差距较大。

3.2.2国内旅游演艺市场渗透率低,仍具备较大提升空间

根据文旅统计数据,2019 年旅游演艺市场的观看人次 9583.2 万人 次,同比增长 14.3%,与 15%的总票房增速基本同步。2015-2019 年,旅 游演艺观看人次从4852.6万人次增至9583.2 万人次,复合增速达18.5%, 略高于票房的复合增速。 观看人次的增长由演出剧目和演出场次的增长推动。2015-2019 年, 旅游演艺剧目从 225 台增至 340 台,复合增速 10.9%;旅游演艺场次从 7.7 万场增长至 14.7 万场,复合增速 17.5%。2015-2019 年,旅游演艺 市场的平均票价分别为 75.1 元、79.4 元、75.6 元、70.4 元、71 元, 票房水平相对平稳,基本围绕 70-75 元上下浮动。旅游演艺市场的扩张 还处于量的快速增长阶段,在我国旅游演艺市场处于发展初期的阶段,量的增长(观看人次的持续增加)仍是未来 3-5 年行业增长的最主要动力。

据 2019 年数据来看,2019 年中国旅游演出观众人次为 9583.2 万人 次,而国内旅游人数达到 60.06 亿人次,旅游演艺的观众渗透率仅为 1.6%, 水平仍然较低。拉长时间周期来看, 2015-2019 年间,国内旅游演艺的 观众渗透率分别为 1.22%、1.25%、1.38%、1.51%、1.60%。而从欧美市场 来看,演艺观众渗透率可达到 20%左右,如纽约百老汇渗透率达到 23%; 国内丽江景区的演艺观看游客渗透率是 19.7%,成为国内最高,接近欧美市场,随后是三亚、杭州,渗透率依次为 15.1%、7%。

我们预计,旅游演 艺游客渗透率空间非常巨大,是行业未来增长的最主要动力。假如未来 5-10 年,旅游演艺观众渗透率将从目前的 1.6%提升至 5-6%左右,增长空 间达到 2-3 倍。若以国内旅游人次 70 亿人次(假设旅游人次年均增长与 GDP 增速同步,5%左右)计算,未来 5-10 年,旅游演艺的观众人次将达 到 3.5-4 亿人次左右,是 2019 年约 1 亿人次的 3-4 倍。

4.全产业链布局与轻重资产结合扩张以稳固公司竞争优势

4.1.差异化竞争优势成就龙头地位

从运维模式来看,宋城系主要以室内演出及一体化运维打造差异化 竞争。一方面,印象系和山水系均为室外演出,而且部分演出需要在夜 晚进行,因此相较宋城系而言,容易受到天气、时间、地点、场次的限制; 另一方面,印象系列由知名导演张艺谋、王潮歌打造,与梅帅元导演操刀 创作的山水系类似, 后期的运维主要由当地政府及企业完成,演艺过程 中缺少专业团队打磨与升级,新节目推出缓慢,对于周边游、短途游、夜 游等多频次游客兴起后缺乏吸引力;长隆系的表演则依赖于高额的投入成本。相比之下,宋城系具有一定领先优势,主要体现在:投资规模不大, 容易异地复制;节目创新迭代快,并融入当地特色文化,具有差异化输出 效果;不易受到天气、单日场次等限制,灵活可控;一体化运维,具有成 本优势、规模优势、创作优势。

从目标受众来看,宋城系推出多剧院、多剧目形式,演艺节目涉及歌 舞、杂技等,表现出爱情、生活、地震、战争等多类型故事情节,演绎通 俗易懂,各年龄段游客均易接受;印象系则定位于高雅艺术,表演多依托 自然山水,注重利用原生态的自然美,对特定人群有较强的吸引力;山水 系具有鲜明的民族特色和艺术特色,结合山水实景给人以感染力;长隆系 主要以马戏表演和杂技特效表现为主,包括动物互动、水上汇演、地上巡 演等环节,对年轻人吸引力更大。另外,演员质量来看,宋城坚持与艺术 院校的合作模式,不断提高演员的标准和素质,整体创作素质较高,表演 质量得以保证;内容创作来看,宋城确定了“一年一大改、一月一小改” 的方向,不断对演出进行打磨,可以有效增加演出节目的创造力和吸引力, 促进公司收入增长。

从营销模式来看,多维营销不断提升品牌影响力。一方面,公司对演 艺模式进行全面整合升级,通过多剧场、多剧目打造复合景点,不断提升 品牌力,契合董事长黄巧灵“基于内容创作上的营销”理念。提出“一生 必看的演出”、“给我一天,还你千年”等口号,2020 年提出新的口号 “宋城,让生活有戏!”另一方面,宋城演艺与旅行社深度合作,团客市 场资源得到丰富。目前宋城已经与 1500 多家旅行社进行合作,与旅行社 达成了互助关系,项目推广初期依赖于旅行社合作进行宣传和导流,在工 作日及白天主打团客市场,旅行社成为白天时间段演出的主要群体,公司 销售渠道中给予旅行社的折扣最高,售价为零售价的 5-6 折,形成互利共 赢模式。

同时,宋城项目全国布局,通过打造千古情 IP,可有效提升消 费者对旅行线路评价,以千古情为背书,巩固团客市场。从线上营销来看, 微博、小红书、抖音等全渠道布局,知名 KOL、KOC 发布相关旅游体验笔 记过万篇,传统线上美团、携程等 APP 持续广告投放,“宋城演艺”公众 号和小程序打通订票与实时节目详情等提升粘性。

我们认为宋城在旅游演艺行业中占有一席之地,主要取决于设计、 创作、开发、销售价值链环节的全产业链运行模式,而且全产业链闭环 能力难以复制,成为核心竞争优势。主要体现在:一是,公司具有强大 的创意能力和丰富的创意实践,建立了难以突破的创意壁垒,形成了项目 选址、规划设计、投资建设、导演编创、舞台呈现、景区运营、营销推广、 提升改造全产业链闭环。强大的创意能力和全产业链专业性覆盖有力保障 了公司的差异化经营能力和持续创新突破能力,有利于公司控制成本、提 升效率、增强盈利能力。

二是公司以创意为起点、以演艺为核心、以主题 公园为载体,在经营模式上明显区别于传统的演艺企业和旅游企业。“主 题公园+文化演艺”的经营模式在一定程度上解决了一般演艺企业没有自 有载体、演出成本高、引流成本高、观众更换频率低的难题,克服了传统 旅游企业核心竞争力不明显、可复制性差、过度依赖大型游乐设备、边际效应低下、服务差异化不突出、赢利能力较弱的缺点。公司在此基础上进 一步从“一台剧目、一个公园”的千古情模式向“多剧院、多剧目、多活 动、多门票”的演艺公园模式转型升级,持续丰富演艺经营内容,拓宽护 城河。

三是,公司建立了覆盖全国的文化演艺平台,在项目数量、剧院和 座位数、演出场次、观演人数等方面全面领先,成长为中国最大的演艺集 团,形成强大的品牌优势。四是,公司先发进入了全国一线旅游休闲目的 地和重点商业城市,优先占据了区域内客流量制高点,区域优势和区位优 势显著,加大了潜在竞争者进入的成本和难度。五是,公司以打造平台型 企业为目标,以开放的心态引导人才、内容、资源等要素的自由流转和集 聚,带头整合并重构产业链上下游,实现低成本高效率经营。

4.2.公司苦练内功,力争模式优化,三大新模式成为未来新的增长极

杭州演艺王国模式:量价齐升巩固盈利

公司经历三个发展阶段后进入新发展业态,开启演艺王国模式运营。 1.0 模式是主题公园+1 个剧院,2.0 模式是主题公园+双剧院,这两种模 式都存在容纳游客限制,在客单价相对稳定,无法大幅提升时,观看人数 与频次的提升将是主要的业绩增长极。而随着公司进入 3.0 模式的演艺王国模式,形成主题公园+多剧院、多剧目、多活动、多门票”模式后,不 仅提升游客体验,提升游客数量,还将为公司带来多极增长点。杭州项目 进行“演艺王国”模式的筹划与推进,从硬件到内容进行全面升级,未来 将逐步应用于部分异地宋城项目;同时 VR、AR 等科技应用于演出和旅游 场景、以平台化战略、精细化运营推动推动效率提升,不断强化自身竞争 力、拓宽护城河。

疫情期间,公司加强内功修炼,实施软硬件升级改造,为疫情缓解后 全面运营做好准备。比如,杭州本部增加剧院类型及数量,设有两个可分 别容纳 3500 人的大型剧院,2020 年新增 10 个室内外剧院、1 万余个座 位数;推出了悬崖剧院、森林剧院、走动式剧院、水上看台等风格各异的 剧院;在《宋城千古情》、《映山红》《WA!恐龙》等大受欢迎剧目上新 增了《喀秋莎》、《幻影》、《库克船长》、以及亲子秀《WA!恐龙》、 《保护蛋计划》等新剧目;推出聊斋惊魂鬼屋等大型体验项目、悬崖音乐 会、森林音乐会等,以及不定期开展泼水节、圣诞跨年、黄金周、夜游、 快闪等活动,丰富了游客体验,打通了多极利润增长点。

演艺王国模式在 剧目内容与质量保证前提下,实现了“量价齐升”效果,杭州项目票价提 升至 320 元,并推出 399 元/人一日票等组合票,客流接待能力提升和客 单价提升对未来营收规模提升打下稳固基础,收入有望突破 12 亿元,毛 利率达到 9 亿元。

上海城市演艺模式:打造东方百老汇

公司与世博东迪进行战略合作,总投资 8.3 亿元,占比面积 1.8 万 平方米,打造城市演艺模式。2010 年世博会后,上海旅游市场转变为以 本地居民出行为主导,2011 年起本地居民出游次数便超过外省人员,2018 年后本地居民占比稳超 52%。而且上海有众多旅游景点,有完善的交通配 套设施以及丰富的娱乐设施,旅游吸引度较高,市场广阔空间大。同时, 政府大力打造“ 演艺大世界”,以上海市黄浦区人民广场为核心区域, 辐射整个黄浦区乃至上海中心城区的演艺聚焦和产业发展区,为公司城市演艺模式发展提供优良环境,极具风险收益比,而且有望在北京、重庆等 夜经济发达及旅游基数大的城市复制,提升潜在城市演艺项目的空间。

上海旅游市场比较成熟,而且存在诸如东方明珠登高类、黄浦江船坞 类、迪士尼等旅游项目,但是上海宋城所推出的城市演艺模式具有差异性, 而且随着上海宋城项目丰富,未来将形成各项目联动,与上海其他旅游项 目形成需求互补休闲服务。公司在内部设置开放性艺术街区“宋城 Downtown”,拥有 10 个小剧场集群、2000 平米的可变空间,可对外征集 音乐剧、话剧、舞剧、非遗、前沿艺术等各类优秀演艺团体入驻。演艺内 容融入城市特色,包含大型驻场秀《上海千古情》外,还加入了多台不同 类型的剧目,例如《四行仓库》、《花想容》等。上海宋城提供多种演出、 多种票价、多种组合,给不同游客群体更多选择,其中亲子秀收入占比 35%,带餐秀收入占比 5%,丰富了城市演艺的多元性,增加了公园的综合 收入。

珠海演艺谷模式:打造中国版“狂人国主题公园”

珠海演艺谷一期投资 20 亿元,二期投资 10 亿元,预计 2023 年开 业。珠海宋城演艺度假区项目,由 24 个剧院、55000 个座位组成的演艺 谷,其中包含 4 个主题文化街区,2 个亲子体验区,4000 间主题客房的主 题演艺酒店集群,大型演艺人才培训基地等内容。演艺谷旨在打造世界级 的演艺秀集群,如室内剧院、实景剧场、悬浮剧院、森林剧院、科技剧院、 儿童剧院、走动式剧院、旋转式剧院、餐饮剧院等,涵盖丰富的剧院形式 和演出形态,在原有的基础上进一步丰富游客体验。

法国狂人国主题公园拥有多场标志性日间演出,包括:角斗士、神矛 之谜、维京海盗、幽灵鸟舞会、黎塞留的火枪手等。在丰富演艺内容的基 础上,法国狂人国主题公园票价体系实现多元化,公园门票按照游览天数 的不同分开定价,并区分公园门票和大型夜间演出门票。珠海宋城也将形 成多元化票价体系,强化游客二次消费意愿,提升业绩贡献。此外,公司 通过外采和合作积极开发剧目,未来剧目有望继续丰富。珠海宋城面积比国狂人国主题公园面积更大,但从演艺数量来看,公司于 2019 年公告的 交流纪要中指出珠海宋城计划推出 28 场演出,而法国狂人国主题公园的 演出数量可以达到 60 场,相较而言,珠海宋城演艺场次仍有提升空间。

4 月 23 日,宋城演艺公告称将全资子公司珠海宋城演艺王国有限公 司 100%股权转让给宋城集团,未来将由宋城集团负责珠海宋城演艺公园 的建设和孵化,同时宋城集团将委托宋城演艺对演艺公园进行经营管理。 该举措有利于公司投资模式,减轻重资产投资压力,同时资本开支得到改 善,公司可以将重心移至园区的经营管理。

西塘将搭建主题公园集群+民宿度假及主题酒店集群+剧院集群,以及 艺术街区、科技体验和休闲商业区等,打造产业升级综合项目。以《吴越 千古情》为主体,根植西塘当地文化,将水面表演和船秀表演相结合,使 演艺港湾形成一个立体多维大秀场,走差异化路线。西塘作为江南水乡六 大古镇之一,有着丰富的历史文化沉淀。区位优势明显、人文积淀深厚的 西塘具有发展旅游业的强大优势。西塘距离上海及杭州较近,有利于西塘 项目与杭州宋城、上海宋城或其他景点的联动,推行联票机制,打造演艺 集群。而且,演艺谷新模式的推广将推动公司从单一的娱乐消费转化为休 闲旅游一体的综合景区。同时,演艺谷项目成功实施将为公司进一步扩张 提供好的借鉴模板,更易发挥平台效应,通过吸引全球优秀剧目形成正反 馈循环,进而打造旅游胜地,为公司增厚业绩,为城市赋能。

4.3.轻资产项目与重资产项目协同发展

公司轻资产项目盈利稳定,毛利率高,盈利模式为一揽子服务费+管 理费。目前运营的轻资产项目包括宁乡炭河主题公园、宜春明月千古情、 郑州黄帝千古情,以及在建的延安千古情。轻资产模式多为与当地政府及 国有控股企业合作,完成品牌输出,改善现金流能力,提升品牌溢价能力 和增加盈利来源。在收入确认方面,通常开业前确认服务费的 60%-70%, 开业后,每年按照景区营业收入的百分比(往年项目多是 20%)收取管理费。2016-2020 年,公司设计策划费收入 CAGR 为 10.5%,其中 2020 年疫 情期间仍保持 5.8%的增长速度,体现出收入稳定性较好。而且,公司设 计策划费的毛利率 2018-2019 年保持在 95%以上的增速,亦说明在稳定收 入基础上仍具有较强盈利能力。

5.投资分析

国内文化旅游演艺行业竞争相对集中,现有行业发展模式而言,宋城 逐渐从内容创意性模式发展成平台型公司,布局对接旅游演艺全产业链的 上下游发展,打造演艺王国、城市演艺与演艺谷为主的新业态发展模式, 进一步提升了公司发展空间广度与深度,重新定义了行业发展价值生态。 基于公司低成本异地复制发展模型,在以杭州宋城景区为大本营,向全国 重点优质景区不断拓展,占据先发区位优势,具备较强扩张能力和较高成 长性。公司重资产项目与轻资产项目协同发展,不断优化收入结构,提高 毛利率水平;“主题公园+文化演艺”独创商业模式下,转型“多剧院+ 多剧目+多门票”运营模式不仅丰富盈利增长极,丰富游客游历与观赏体 验,提升回访率,而且有益于议价能力提升,提高单价水平,维持公司高 毛利发展水平,实现量价双驱动效应,进一步巩固公司核心竞争优势。

从业绩复苏来看,疫情期间,旅游行业作为环境变化高敏感性行业, 业绩受到较大冲击,出现明显下滑。但是随着疫情影响边际减弱,整体行 业处于波动式复苏趋势中,公司业绩经历回落后亦处于复苏周期,多数项 目收入恢复至 2019 年同期 4-5 成水平,后期随着疫情常态化防控措施, 奥密克戎疫苗全面覆盖,新冠治疗药物全面上市等较大确定性趋势发展, 公司业绩有望延续复苏。

从公司过往项目扩张来看,第二轮异地扩张项目将于未来 2-3 年进入业绩爆发增长期,具备业绩高增长预期。而且考虑到 公司经历疫情影响出现的业绩回落,公司将珠海项目,澳洲项目转让给宋 城集团公司,珠海项目开业前三年将由上市公司运营演艺部分收取管理 费,待发展成熟之时,演艺部分将由上市公司收回体内,这样将减少疫情 期间发展的不确定性,降低上市公司风险,大量回笼资金的同时有助于减 少不确定性对业绩修复的影响。

整体而言,公司发展空间巨大,发展模式清晰,竞争优势显著、扩张 成长能力强,业绩复苏韧性强,具备未来投资价值。而且,公司在疫情期 间通过现有项目软硬件整改升级、不确定性项目转让、运营管理变革、待 开业项目积极筹备等多措施修炼内功,为旅游市场全面恢复的业绩增长奠 定坚实基础,实现厚积薄发。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 – 官方网站