(报告出品方/作者:国金证券,杨晨)

航空锻造龙头,聚焦主业进入发展快车道

砥砺深耕,“航空工业第一股”焕发新机

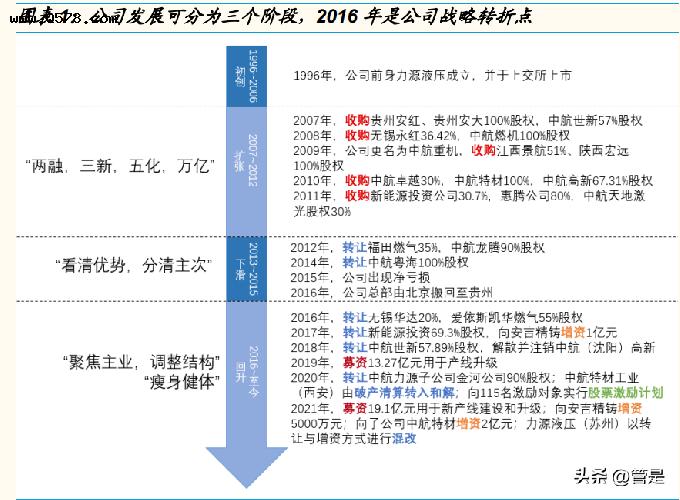

航空工业第一股,发展历史悠久。公司隶属中国航空工业集团公司,是航 空工业企业首家上市公司,前身为贵州力源液压股份有限公司,于 1996 年成立并于上交所上市,最初业务集中于研制和生产高压柱塞泵、马达及 轿车配套件等产品。2007 年起公司开展大规模资产重组和定增融资等操作, 资产总额一度接近 140 亿元,是公司成立时的 30 多倍,业务覆盖风力发 电、燃气轮机、新能源、3D 激光打印、金属再生资源等热门产业。但是产 业领域的扩展并未带来业绩的增长,公司经历了短暂的艰难时期。根据公 司年报,公司净利润自 2009 年开始下降,2015 年归母净利润亏损超过 3 亿元。根据国资报告 2021 年第 5 期,2016 年 5 月,公司从二级公司降级 为中航通飞公司管辖的三级企业,总部从北京搬回贵州,员工星离云散, 经营面临困境。

回归主业,“瘦身健体”助力公司焕发新机。总部搬迁后,公司进行战略调 整,以“聚焦主业,调整结构”为主线,持续推进“瘦身健体”提质增效 工作,通过梳理聚焦、清理低效资产和业务,以转让股份、混改等多种方 式将业务重心聚焦于锻铸和液压环控两大主业。

专注锻造实现高增长,液压环控边际改善

聚焦航空锻造主体业务,液压环控业务辅助发展。根据公司年报显示, 2018 年后公司主营业务只包括锻铸和液压环控两大业务。

锻造业务:产品主要为飞机机身机翼结构锻件、中小型锻件,航空发 动机盘轴类和环形锻件,航天发动机环锻件、中小型锻件,汽轮机叶 片,核电叶片等,客户包括军民及海外公司:1)军品:主要配套于各 大航空航发主机厂批产定型产品;2)民品:主要配套于商飞 C919、 ARJ21、新舟 60 支线飞机等型号飞机;3)国际转包:主要为罗罗、 IHI、ITP 等公司配套发动机锻件,为波音、空客等公司配套飞机锻件。

液压环控业务:主要包括液压和热交换器业务:1)液压产品主要为高 压柱塞泵及马达,应用于航空、航天、工程机械等领域,部分产品出 口海外,并为美国 GE、史密斯等公司配套生产民用航空零部件;2)热交换器产品主要为列管式、板翅式、环形散热器、胀接装配式、套 管式热交换器及铜质、铝质、不锈钢等多种材质、多种形式的热交换 器及环控附件,广泛为国内航空航天、工程机械、空压机、医疗、风 电等民用领域配套,民用产品实现批量出口。

造业务驱动业绩增长,液压环控在剥离亏损业务后明显改善。受益于航 空等下游市场需求提升,叠加公司积极迎合行业发展趋势开拓市场份额及 自身推动改革进行费用管控等因素,公司营收与利润均实现增长,2021 年 公司营收增长 31.23%,归母净利润增长 159.01%;2022 年 Q1 公司营收 增长 15.65%,归母净利润增长 174.95%。锻造业务的增长是公司营收增 长的主要驱动力,2021 年公司锻造业务营收占总营收的 74.91%。公司的 盈利质量同样改善,2021 年毛利率为 28.33%,较去年提升 1.69pct,净利 率为 10.13%,较上年提升 5.00pct;2022 年 Q1 毛利率为 28.55%,较去 年提升 4.14pct,净利率为 10.07%,较去年提升 5.83pct。其中受益于亏 损子公司剥离,2021 年液压环控业务的毛利率改善显著。

航空工业集团专业化平台,股权激励助力效率提升

公司大股东实力雄厚,中航工业集团是我国航空防务装备承制主体。根据 公司年报,航空工业集团通过直接和间接持有公司 25.36%股份,为公司实 际控制人,控制权稳定。随着公司“瘦身健体”战略的推进,公司进一步 精简子公司数量。目前公司有 3 个控股子公司,3 个全资子公司,2 个参股 子公司以及 6 个联营企业,聚焦锻造和液压环控两大业务板块,持续释放 发展潜力。

着力推进内部改革,实施股权激励有助于提升经营效率。在新的发展策略 指导下,公司积极进行内部管理制度和体系升级,在费用管控方面效果显 著。2019 年公司推出第一期股权激励计划,共发放限制性股票 607.7 万股, 其中公司核心技术(业务)人员和核心骨干等 98 人共分得 498.7 万股,平 均每人可获得 5.09 万股,激励了公司员工及管理层的积极性,推动国企改 革的顺利进行。

航空锻造高景气赛道,平台型龙头公司品类齐全

航空锻造是支撑飞机升级迭代的重要基石

锻造是最传统也是最主流的金属成型工艺,是制造业的基础。锻造是一种 利用锻压机械对金属胚料施加压力,使其产生塑性形变并获得一定机械性 能和尺寸锻件的金属加工方法。与铸件相比,锻造加工可以改善金属的组 织结构和力学性能,保证金属纤维组织的连续性,从而保证零件具有良好 的力学性能和较长的使用寿命。根据成形机理的不同,锻造可分为自由锻、 模锻、碾环、特殊锻造等,其中模锻需借助专用的模锻设备,利用锻模模 具成型。这一工艺生产效率高,劳动强度低,尺寸精确,加工余量小,并 可锻制形状复杂的锻件,适用于批量生产。

航空锻造是锻造行业的技术制高点,是飞机制造升级迭代的重要因素。航 空锻件与普通机械制造工业用产品的锻件相比在精度和质量方面要求更高, 精锻技术应用较为广泛。为了满足质量要求,航空锻件一般选择高比强度、 比刚度的材料,高端材料的应用依赖于先进锻造技术和锻压设备。模锻工 艺为航空锻造业的主要工艺,当前应用于航空锻造的主要模锻技术为整体 成形技术(大型复杂结构件)和等温锻造技术(中小型复杂零件)以及精 密辗轧技术(环形件)等。锻件在机身结构和航空发动机中应用广泛,航 空锻造技术是支撑飞机迭代升级的基础。

航空锻造位于产业链中游,是飞机制造的关键环节。飞机制造产业链上游 主要为各类原材料供应商,包括高温合金、钛合金、铝合金、特种钢等金 属材料。锻造企业利用相关设备及技术将原料加工为性质良好的金属锻件, 产品经过机加或直接交给航空结构件制造商,装配为结构件,最后由主机 厂总装交付。据李蓬川,模锻件制成的零件的重量约占飞机机体结构重量 的 20%~35%,占发动机结构重量的 30%~45%,其结构型式、材料性能 与质量、制造成本是决定飞机和发动机的性能、可靠性、寿命和经济性的 重要因素之一,航空锻造是飞机制造的关键环节。

军民用航空锻件市场规模超 6000 亿,发展空间广阔

航空锻造分为飞机机身结构件和航空发动机盘环轴件锻造。锻件在飞机机 身和航空发动机中应用广泛,其中机身锻件主要应用为梁、框锻件,起落 架锻件等,航空发动机中主要应用为机匣、叶盘、涡轮盘等。

我国军机加速升级列装,拉动军用机身锻件增量市场约 1071 亿元。当前 我国军机数量和结构上与军事强国美国、俄罗斯存在较大差距,距离满足 我国军队现代化建设目标还有较大空间。随着四代机的逐步列装以及机队 的扩建,军机市场前景广阔。根据立鼎产业网的研究,以战斗机为例,机 体结构约占总军机价值量的 19%,动力系统(即航空发动机)约占总军机 价值量的 25%;根据证券导报《中航重机:华丽转身整机制造商钢筋铁骨 锻造者》,锻件在整机价值占比约为 12%左右,其中,锻件在飞机构件中 价值占比约 6%~9%。根据以上研究,我们做出如下假设:

我国未来十年参照美国将各类军机扩编、等比例换代以及更新换代至 美国的约 60%水平(不同类型的飞机参考我国现状、技术实力和与美 军的不同需求有不同程度的修正)。

假设飞机机体构件占整机价值量 19%,其中锻件占比 9%。测算可得 未来十年军机机身锻件市场约为 1071 亿元。

航空发动机具有列装、维修和更换的三重增长逻辑,预测未来十年军用航 发锻件增量市场空间 921 亿元。相较于机身锻件,航空发动机存在维修和 更换需求,中长期市场前景更广阔。发动机维修根据内容不同可分为航线 维修、定期维修和返厂大修,其中发动机零部件修理或更换成本约占整个 飞机维修成本的 25%,约占发动机维修成本的 65%。

假设航空发动机价值量占战斗机整机价值量的 25%,新机牵引和换发 的航空发动机中锻件价值量占比 15%。

由于锻件属于静态锻件,维修中更换频率较低,假设维修中占比 1%。 估算可得未来十年军用航空发动机锻件增量市场空间约 922 亿元。

民机市场前景广阔,国产飞机谱系初步建立,公司作为核心供应商将持续 获利。根据最大乘员量、空间布局、用途可将民用客机分为支线客机和干 线客机。根据波音公司年度商业展望预测,2040 年中国客机机队规模将达 8820 架,其中新机交付 8500 架,包括单通道喷气客机 6490 架、宽体客 机 1650 架和支线客机 360 架,市场空间广阔。国产民航飞机研制取得巨 大突破,初步形成了以支线客机 ARJ21,单通道喷气客机 C919 和双通道 喷气客机 CR929 构成的国产民机谱系。公司是商飞 III 类供应商及 C919 锻件核心供应商之一,作为国产民航飞机核心供应商将持续受益。根据航 宇科技招股书,商用飞机备发数量约为新装的 10%;商用航空发动机价值 量约占整机价值的 20%-25%。

假设航空发动机占整机价值量 22%,机身结构件占比 36%,其中锻件 价值量占比 9%。

发动机中锻件价值量占比相关假设与前文相同。测算可得未来十年国 内民用客机航空锻件增量市场规模约为 4034 亿元。

中航重机:业务全面覆盖机身及航空发动机结构件

公司作为行业龙头,业务全面覆盖机身及航发锻件。公司锻造业务板块由 多家子公司组成,其中陕西宏远主营产品为飞机结构件、发动机盘轴类锻 件,贵州安大主营产品为发动机环锻件,江西景航主营产品为航空中、小 型锻件,中航卓越主营产品为大型特种环锻件。相较于同行业可比公司, 机身锻造方面公司拥有全部主要材料的生产技术,航发锻件方面公司产品 应用于全部主流发动机,业务涵盖“高、中、低”档次和“大、中、小” 型锻造产品。丰富产品帮助公司占据更大市场份额,行业龙头地位稳固。

顺应航空结构件发展趋势,提升大型化和平台化供货能力

需求牵引航空锻造高端化,公司加大投入升级设备工艺

“推重比”是飞机的重要性能指标,其提升牵引航空锻造高端化、精密化 发展。推重比=发动机推力/发动机(或飞机)重力,是军用飞机的重要性 能指标,飞机最大平飞速度、爬升率、升限等性能都与飞机推重比有关。 提高推重比一方面要求飞机动力系统推力增加,一方面要求飞机机身结构 在不影响强度的前提下减重。对于航空锻造行业来讲,前者要求发动机的 关键部位金属耐高温性能提高,难变形金属在结构件中的占比提升,驱使 等温锻造技术发展;后者要求结构件向大型化、一体化方向发展,驱使锻 造技术向整体成形模锻技术发展,并发展对应的设备。

航空锻造向高端化、精密化转型,需要锻造企业进行设备投资及技术研发。 未来航空装备发展趋势为超高空、超高时、长航时、高可靠性、长寿命, 要求锻造产品向高强度材料、质量稳定性好的方向发展。难加工金属的广 泛应用要求锻造行业投资大吨位模锻设备以及专用的等温模锻、等温超塑 性成型设备,并研发相应的等温锻造技术;发动机材料要求更高的耐高温 性能,高温合金的普及化要求锻造行业投资多向锻造设备以及发展相应技 术。

公司进行设备投资并保持高额研发支出,提升大型化、精密化锻造能力。 公司积极提升研制生产能力,从技术和设备两个层面进行投资升级。

技术方面:公司近年来保持高额研发支出,提升自己的科研能力。据 公司年报,2021 年公司共开展 263 项科研项目,开展新产品研制 4006 项,共申报 265 项专利,获得 4 项省部级科技奖项。其子公司陕 西宏远获批设立陕西省博士后创新中心,标志着宏远公司高层次人才 培养和科研平台搭建迈上新的台阶。

设备方面:大型模锻件的生产需要大压力模锻设备,此前公司核心设 备为 200MN 油压机、365MN 电动螺旋压力机为代表的精密模锻设备, 以及 31.5MN 自由锻液压机、16MN 自由锻液压机为代表的的自由锻 设备,在大型锻件产能上存在不足。公司于 2021 年通过非公开发行募 资 19.1 亿元用于陕西宏远的航空精密模锻产业转型升级项目以及贵州 安大的特种材料等温锻造生产线建设项目。随着产能逐步释放,公司 将弥补大型精密锻件产能上的短板,进一步完成锻造行业的全面布局, 更好适应行业下游需求变化。

主机厂外协率上升,公司业务延伸打造一体化解决方案

国内主机厂顺应发展推行“小核心,大协作”模式。波音公司在应对航空 装备大批量生产难题时,指出通过建立良好的供应商体系来与供应商共同 承担研发、制造的成本和风险是提升效率的关键。国内目前处于需求放量 增长阶段,随着军民机市场需求迅速增长,下游主机厂推行“小核心,大 协作”改革,聚焦总装集成主业,将非核心业务进行外包以提升生产效率。

发展一体化解决能力成为中上游企业发展方向,相关企业提出产业链布局 规划。随着主机厂将非核心业务向外转移,主机厂对于拥有一体化解决能 力的优质供应商的需求逐步提升,航空产业链上的相关企业也提出了提高 一体化解决能力的规划,业务延伸成为重要的发展方向。对于航空锻造行 业而言,锻件以粗加工或精加工状态交付,形成从锻件到零件的全过程保 障能力是锻造企业发展的趋势。

公司打造锻铸业务平台,提高零部件一体化解决能力。公司从横向和纵向 两方面进行布局,提高一体化解决能力:

横向拓展:公司分别于 2017 和 2021 年向安吉精铸增资 1 亿元和 5000 万元,进行平台化布局,增强公司铸造业务能力。安吉精铸是航 空工业集团下属的专业化精密铸造企业,主要为不同类型的飞机、航 发、机载设备提供优质铸件产品,大型复杂高温合金整体精密锻造技 术属于国内领先水平。

上游延伸:公司的联营企业中航上大具备高温合金、高性能合金、高 品质特种不锈钢的研发和生产能力,掌握循环再生利用技术、高纯净 化熔炼技术、组织均匀性控制技术、难变形合金轧制冷拔技术四个方 向的 11 项特种合金领域关键性、创新性核心技术,GH4169、 GH4738、GH4141 等多款高温合金已通过产品验证并实现批量销售。 公司对中航上大的持股比例 17.93%,业务向上游原材料进行延伸。

下游延伸:公司一方面提高精密锻造水平,减少锻件机加工余量,一 方面增设产品加工、热表处理的相关设备。根据木青峰《精密锻造设备研究现状及发展趋势》,螺旋压力机由于特殊的设备构造,可以使锻 件的整体精度得到提高,国外部分公司利用螺旋压力机生产的产品减 少机加工余量达 90%。公司拥有 365MN 电动螺旋压力机核心装备, 具有精密锻造的能力。2019 年和 2021 年公司进行非公开募资,分别 提出要提高精密锻造能力及增设产品加工、热表处理、理化检测、动 力配套等辅助设备设施,增加公司精加工水平,帮助其业务向产业链 下游延伸,提高零部件一体化解决水平。

对标 PCC 发展路径:横纵扩展成就国际航空锻铸龙头

PCC 集团业务覆盖航空锻铸造及金属材料、结构件,下游客户包括军民。 PCC 起家于航空发动机铸造业务,在 1967 年与 GE 签订 TF39 发动机部 件合同,并与商普拉特·惠特尼签署了将大型结构铸件纳入 JT9D 商用发动 机的协议,成为航空航天业的重要参与者。在经历过 90 年代业务多元化发 展以及新世纪的重新聚焦航空业务进行兼并购后,PCC 目前有四大业务平 台,其业务全面覆盖航空锻铸造及金属材料、结构件。

横纵并购带来产品结构优化和业务规模增长,产业链延伸对于毛利率改善 效果显著。PCC 公司发展可分为专注铸造业务 铸造业务多元化 重新聚 焦航空领域三个阶段,进入新世纪以来 PCC 聚焦航空领域,积极进行横纵 并购,拓展业务覆盖范围,于 1999 年完成对航空锻件制造商怀曼-戈登公 司的收购,并在之后陆续收购产业链上下游企业,通过并购带动营收规模 增长。毛利率方面来看,向下游的并购使得 PCC 从原来的毛坯件供应商升级为结构件供应商,显著提高了盈利质量;向上游的并购则帮助 PCC 有效 管理成本,两者均实现了毛利率的改善。

折旧摊销费用会短期内压制净利率,期限结束后会出现反弹。观察 PCC 的财务特点,可以发现其总资产周转率与权益乘数存在抵消效应,净利率 的增长是 ROE 提升的主要推动因素。前期投资带来较高折旧摊销和相关费 用会短期压制盈利能力,但随着折旧摊销期限的结束以及并购的结束,其 净利率会迅速提高,带来 ROE 的上升。

液压业务剥离民品后改善明显,环控业务拓展应用领域

液压:产品存在技术优势,专注军品毛利率显著提升

液压系统是航空航天设备的重要组成部分,对于飞机正常运行起着重要作 用。液压属于装备制造业的基础性产业,其中飞机液压系统是以液压油为 工作介质,在油压驱动下控制执行机构完成特定操纵动作的系统装置。飞 机液压系统运行的高效性和可靠性对于整个飞机的操纵性和安全性有很大 关系,飞机的操纵系统、起落架收放系统、前轮转向系统和刹车系统等都 通过液压系统来完成。随着飞机的更新换代,机载液压系统向着重量轻、 体积小、高压化、大功率的方向进行发展。

基于航空技术背景形成技术优势,公司不断提高军品交付能力。公司液压 业务主要由子公司中航力源负责,主要产品为高压柱塞泵和马达,广泛应 用于航空、航天、工程机械等多个领域。公司基于航空技术背景,形成了 较强技术优势,包括液压泵/马达的变量控制技术、复杂条件(高速、高 压、高温)下的摩擦副配对研究技术、离子注入技术、动静压密封技术, 在国内同行业中具备领先优势。在“瘦身健体”战略指导下,力源公司军 用航空产业交付能力持续提升,2020 年航天产品月产达到 350 台套,全年 订单交付率达到 94%,有效满足了主机需求。

剥离亏损民品业务,毛利率显著提升。公司于 2010 年成立力源液压(苏 州)子公司用于承接民品业务。但由于民品业务市场竞争激烈、产品成本 约束导致主机厂部分订单取消等原因影响,子公司业绩出现亏损。2020 年 与 2021 年公司对民品业务进行剥离,在混改完成后苏州力源将不再纳入 公司合并报表范围,标志着液压非航民品业务整合基本完成。民品业务的 剥离带来了毛利率的明显提升,液压产品毛利率由 15.98%上升至 24.85%, 未来可期。

环控:业务涉及航空及非航空领域,风电领域或成增长点

热交换器下游应用领域广泛,市场前景良好。热交换器又称换热器,是一 种在不同温度的两种或两种以上流体间实现物料之间热量传递的节能设备, 可使热量由温度较高的流体传递给温度较低的流体,使流体温度达到流程 规定的指标,以满足工艺条件的需要,是提高能源利用率的主要设备之一, 广泛应用于国防、石油、化工、动力、冶金、船舶等领域,在生产中占有 重要地位。

贵州永红具有核心热交换技术,业务涉及航空领域及非航空领域。贵州永 红主要研制生产列管式、板翅式、环形散热器、胀接装配式、套管式热交 换器及多种材质和形式的热交换器及环控附件,广泛为国内航空航天、工 程机械、空压机、医疗、风电等民用领域配套。公司基于航空技术背景, 在热交换器领域形成了较强的技术优势,具有代表性的是散热器的真空钎 焊、复杂异形关键件制造、异形钣金件焊接、试验验证等技术,在国内同 行业中具备较强优势。

新能源领域快速发展背景下,风电领域或成业务增长点。随着双碳目标的 推出,新能源领域已成为下一个风口。根据前瞻研究院相关研究显示, 2013-2019 年中国风电装机容量(按并网口径)复合增速为 15.52%, 2019 年达到 21005 万千瓦时,市场前景广阔。公司已和国内外多家风电 领域企业达成合作,并且借助和战略合作伙伴瑞典瑞迈公司的合作进入了 多家国际公司供应链。未来随着风电在全球范围内的进一步普及,换热器 业务存在进一步增长空间。

规模效应叠加锐意改革,盈利能力有望持续提高

规模效应初步显现,产品升级拉动毛利率提升

下游需求放量增长下规模效应初步显现,推动公司毛利率提升。航空锻造 行业作为重资产行业,规模效应较为显著,业务量的提升会显著摊薄非材 料成本,带来毛利率的改善。公司作为行业龙头,营收快速增长带来对于 成本的摊薄作用更加显著,规模效应凸显。同时公司存货稳步上升,原材 料增速明显,21 年合同负债大幅提高,结合军工行业以销定产的特点,可 以推断未来将持续进行订单交付,业绩有保障。

公司产品大型化趋势显现,毛利率有追赶同业的潜在能力。同业对比来看, 三角防务和派克新材的毛利率处于行业前列。以三角防务为例,在总体营 收规模相对较小的前提下,主营产品附加值更高(大型机身结构件)是实 现更高毛利率的关键。公司于近年加大投资购置设备,锻造产品每吨营收 大幅上升,高端化趋势初显,毛利率有追赶同业的潜力。

费用率压降显著,持续改革推动下净利率改善可期

“瘦身健体”战略下公司推出一揽子改革政策提高经营效率,降低费用率。 在公司总部搬迁至贵州后,公司战略发生根本性转变。在“瘦身健体”战 略指导下公司推出一揽子改革计划,分别在子公司和总公司层面进行管理 机制改革,提高公司经营效率,应收款项及存货周转率均有所提高,公司 销售及管理费用率也显著下降。

国企三年改革叠加市场化竞争,费用率有持续改善空间。2020 年党中央和 国务院提出实施国企改革三年行动,推动国有企业进行改革创新,提升经营效率。公司作为中国航空工业集团下属公司,积极响应改革号召,成本 费用管控将进一步优化。横向对比来看,随着部分民参军企业加入军工锻 造行业,公司大力推进激励等措施,自身也有提高效率的迫切需求,其费 用率有望持续改善。

盈利预测

收入及毛利预测:

锻造行业:公司是国内航空锻造龙头,产品型号齐全,下游客户覆盖 广泛。考虑到“十四五”期间国内相关军机型号进入批量生产阶段, 航空锻造业景气度高,以及公司 21 年发布定增预案,积极增资扩产提 升生产及配套能力,预计公司 2022 年-2024 年锻造业务营收分别为 89.33 亿、117.72 亿、153.54 亿元,同比提升 35.67%、31.79%、 30.42%。毛利端,公司大型锻造设备即将投入使用,大型锻件生产能 力短板的补齐助力毛利率提升,叠加规模效应下单位固定成本摊薄, 预计 2022 年-2024 年毛利率为 30.20%、30.72%、31.43%。

液压行业:公司液压产品为飞机配套,航空产业高景气下业务发展前 景良好;热交换器业务下游客户覆盖广泛,双碳政策牵引下风电领域 或成为新的增长抓手,综合考虑下预计公司 2022 年-2024 年液压业务 营收分别为 24.22 亿、27.63 亿、30.39 亿元,同比提升 17.74%、 14.10%、9.98%。毛利端,苏州力源剥离后公司专注军品业务,毛利 率有提升空间,预计 2022 年-2024 年毛利率为 25.52%、26.53%、 27.53%。

其他业务:该项业务基数及占比较小,随公司规模增长,预计该项业 务增速与毛利保持相对稳定,2022 年-2024 年营收为 1.56 亿、1.64亿、1.72 亿元,同比增速均为 5%,毛利率为 40.18%、42.40%、 41.66%。

综上,我们预计公司 2022 年-2024 年营收为 115.11 亿、147.00 亿、 185.65 亿元,同比增长 30.96%、27.70%、26.29%。

费用预测:

管理费用率:公司高层锐意推行改革,股权激励计划作用预计将持续 释放,叠加国企三年改革大背景,2022 年-2024 年管理费用率预计为 7.00%、6.50%、6.00%。

销售费用率: 公司销售费用占比较小且销售费用率表现已处于行业前 列,考虑到公司为中航工业旗下锻造平台,预计未来销售费用率可持 续维持低位,2022 年-2024 年分别为 0.80%、0.75%、0.70%。

研发费用率:随着大型锻造设备及等温锻造设备的投入使用,预计公 司将进行技术研发投入来攻克相关技术,预计 2022-2024 年研发费用 率分别为 4.50%、4.30%、3.90%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 – 官方网站