前言:写文不易,希望看客们可以高抬贵手点赞关注,这是我写作和分享的动力!谢谢!!!

一、近期文章推荐参考个股情况

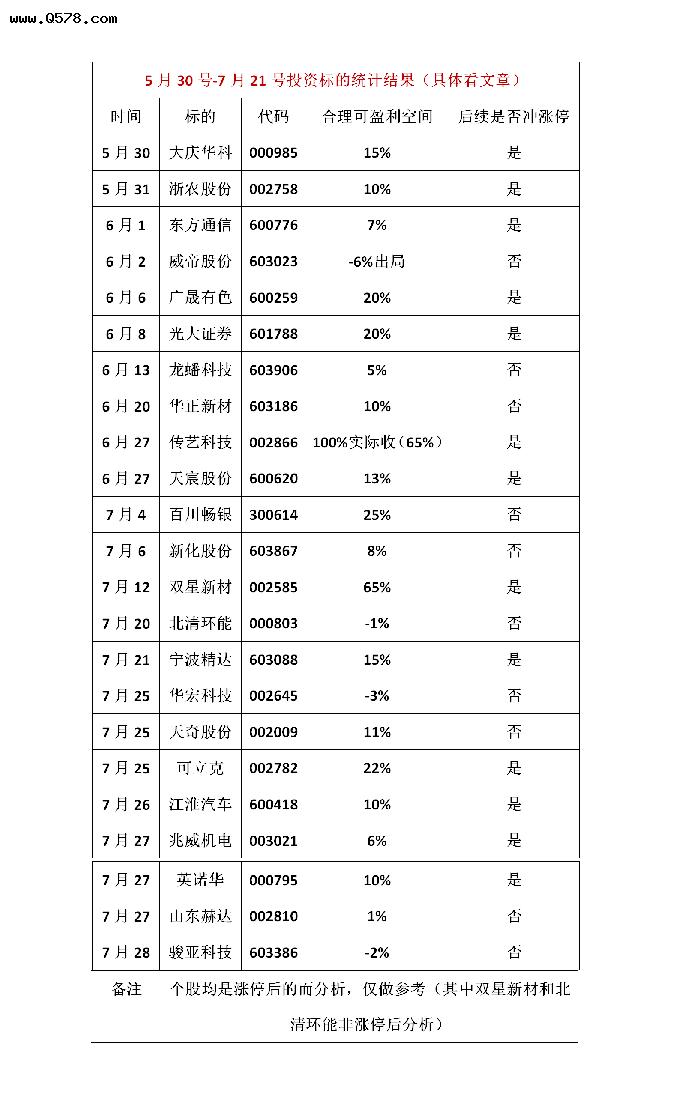

统计数据

备注1:还有一个长飞光纤忘记写上去了

7月24号晚间聊天内容

7月26号朋友圈截图

二、历史赛道的回顾

做两个方面的假设:1、以锂电池为假设对象,电池端的龙头宁德时代 翻了10倍,锂矿段的龙头天齐锂业翻了10倍,负极端的龙头杉杉股份7倍,电解液端龙头的石大胜华超过10倍,pvdf端的龙头联创股份超过10倍;2、以光伏作为假设对象,组件端的龙头隆基股份翻了7倍,硅片及晶圆硅端龙头的通威股份和中环股份翻了5倍,电池端的以现在的hjt爱旭股份翻了4倍 宝馨科技5部, 电池设备端的金辰股份 6倍 迈为10倍 逆变器端龙头阳光18倍 固德威6倍 光伏电站端龙头 太阳能7倍 EVA端的龙头 联泓新科和东方盛宏翻了7倍

一、计算机组观点(赛道投资属性)目前行业处于导入期叠加快速成长期。1. 市场格局和驱动力这是一个长期、巨大的赛道,智能汽车、半导体国产 化、软件国产化、数据安全四个领域加起来,驱动力与空间格局都不如人形机器人更广阔。从大的方面来看,2015年之后除贝索斯云计算相对好一些,TMT行业科技周期全是马斯克带动的,比如智能汽车和星链,其中星链方面英法正在整合卫星互联网。从小的方面来看,碳化硅等产业已经跟马斯克进行匹配。这次人形机器人作为充满革命性的领域,全球资本和产业都会不断向其匹配,赛道有一个巨大的认知空间。2. 行业演绎:8、9月基于特斯拉量产定点活动将开始持续推进,产业信息逐步透明,认知度将逐步加强。从中外竞品发布来看,大量的公司做 一定的准备,后续也会跟随特斯拉步伐开始学习。未来人形机器人可以渗透到生活各个方面,产品持续迭代,甚至渗透到军事领域。所以政策规划的角度来讲,国家未来也一定会对赛道有足够的重视和支撑。目前产业还处于早期,伴随着全球的投资,全球政策的规划,全球的生态联动, 全球的竞品产业链,会带来巨大的科技的浪潮。3. 估值公司本身的增速结合其估值,在没有特斯拉人形机器人的情况下, 公司自己的景气度和估值性价比也是足够的。一旦伴随特斯拉的放量,其弹性是非常巨大的,甚至在特斯拉很小量的情况下,就能给他们带来比较大收入和利润弹性空间。

二、机械组观点人形机器人与工业机器人外形结构上的特点是关节变多工业机器人时代 关节6个,协作机器人最多7个, 人形机器人有40个机电传感器。再配合上人形机器人瑟产能是百万量 级,按照40个关节来算,100万量级就是4000万关节,与工业机器人40-50万量级要多得多。

控制系统相当于人类大脑,过去工业机器人四大家族ABB、KUKA、发那 科以及日本的安川电机控制分析软件基本上都是自己做的我们这次也验证到特斯拉会把控制系统自己去做研发,包括芯片,控制器内部的软件算法等,所以我们这次推荐标的主要是在电机以及减速器里面寻找。工业机器人减速器成本是占大头,减速器大概是占到35%的成本其次伺服系统占比20~25%。1. 机器人关节核心两部分:伺服系统和减速器。伺服系统,7套闭环体系,包含伺服电机、伺服控制器,传感装置、编码器、控制主回路这些零部件。伺服控制器向各个关节的伺服电机发出指令系统,在运动的过程当中,会碰到一些外界的信息,反馈到安排装置, 比如编码器。编码器会实时把力学信号可以转化成电信号,再回馈到伺服主回路里面,就形成了一整套完整的闭环系统。减速器,电机在旋转的过程中,转速可以达到一分钟几十转甚至上百转, 但对于机器设备本身而言运动没有那么的快所以就需要在电机马达以及设备之间连接一个装置,实现输出速度的减速,并扩大扭距,这个就是减速机。2. 减速器分为通用减速机和精密减速机:1)普通设备里面的减速机为通用减速器,通用减速机械的龙头的公司主要是国贸股份,现在也在布局 波减速器2 )精密减速器分两种不同的分类,一种是谐波减速器,还有一种是RV减速器。精密减速器价格更贵,应用范围更加的高端,主要是用在军工、航空航天、工业机器人高端五轴机床等。3. 谐波减速机和RV减速机的特征差异:1)RV减速机负载比较大,成本比较高,结构也比较复杂。因为它从本质上面来说,它是一个行星减速机和摆线针轮减速机的结合,从制造工艺上面来说流程比较长,工艺也是比较复杂的,所以说价格会更加贵。但是它的刚性很强,因此在一些比较高负载的使用场景里面会用到的比如说典型的是机器人大的关节比如底座。2)谐波减速机精度比较高,结构相对来说比较简单,承载力 显得不太够,主要应用场景是应用在一些比较灵活细小关节上。谐波减速机和RV减速机用量判断:谐波减速机大于RV减速机。人形机器人不在于承载,最大的负担也就是20公斤。人形机器人里面大部分的关节以及小的要转动的地方用到的减速器还是以谐波为主,包括手腕、手臂、肩膀、脚腕、脚踝分别用一个谐波,累计一个人形机器人差不多是用10-15个谐波。而腰部负重的地方,相对来说没有这么灵活的关节, 会用RV减速器。

三、汽车组观点三花智控公司核心产品电子膨胀阀已经与特斯拉深度合作热管理方面已经有所积累,且和特斯拉有合作了。原型机器人也会涉及到热管理、小电机以及说总成的用量。我们初步展望有机会的ASP过万,大概可能有机会达到3万以上价值量。如果对应的机器人在明后年有产量陆续提升, 相应的公司其实都是有非常高的价值量的提升。如果在这一块业务上跟特斯拉有进一步的合作和提升,基本上有希望再造一个增长点。总结来看,从受益和潜在弹性角度,人形机器人对三花的增长动力非常强,拓普属于本身在特斯拉里就有非常高的单车价值量在整个国产化的过程中,只要相关机器人的量能够起来,肯定不会是只有单一供应商。

四、有色组观点观点永磁电机对应的核心原材料稀土磁材。首推中科三环和金力永磁,主要包括以下几个方面1)稀土磁材是有全球比较优势的材料。稀土产业链中国产业能力和配套较强。从上游的稀土的资源优势而言,稀土矿、包括最近主推的稀土的产业链整合,使整个资源端的能力得到了进一步加强。在机器人时代我们觉得稀土资源的战略重要性可以考虑一下和碳酸锂的对比而我们国家稀土比锂更具有资源优势。冶炼端,稀土氧化物的冶炼分离硏发实力是处在全球的研发的金字塔顶尖的。系统金属冶炼一个依赖于资源要素的环节, 在包头、内蒙古以及赣州金属冶炼公司已经占据了非常重要的产业的卡位。 下游资产行业,上市公司也有一系列非常的强,在中科三环的带领下整个中国稀土磁材制造业完成了全球范围内弯道超车,美国、德国、日本公司纷纷退出赛道。

2)公司治理。中科三环为行业的开创者,也是特斯拉海外市场主要的供应商。17年开始在选型定产的过程中,逐步的给客户很好的供应链的服务和响应能力。此外公司持续扩产,包括和资源所属地的赣州稀土做合资工厂。金力永磁在稀土磁材行业的竞争中脱颖而出,不断布局新增的产能完成了港股的上市在稀土原材料价格开始逐步水涨船高的情况下做回收量同时对赣州工厂完成了 ESG的认证,对于海外的供应链客户而言是非常的重要。

3 )业绩兑现。新能源渗透率快速提升,一旦涉及到高性能、低维护方向, 稀土磁材就是非常核心的部分。首先,正常版本20个千克,能达到3.3 个千克左右的成品用量整备是毛坯质量可能到了 5个千克以上了高负重 版本的情况下整个的弹性就起来了。因此远端是不弱于新能源的增量。

备注2:只有深入推倒行业才会明白行业未来该如何演化,也才会更加有信心的持有以及参与获得大的投资回报。

投资有风险 仅供参考