没有网络安全就没有国家安全。网络空间作为陆地、海洋、空气空间、外层空间之外的“第五空域”(Fifth Domain),正成为各国特别是主要大国斗争与合作的新疆域。

网络安全是关乎一个国家能否在“第五空域”维护自身权益和占据主动的重要保证。网络对抗也已成为国家和国家之间对抗的另一个战场。网络空间安全已经是国家战略安全不可或缺的一部分。

美国国家安全局下属的接入技术行动处(TAO)持续对全球互联网用户实施无差别数据窃密。美国利用潜艇对全球海底光缆和电缆进行网络窃密。TAO将网络攻击武器交由美及“五眼联盟”国家使用,英国政府曾利用欧盟电信运营商对欧盟总部进行网络窃密。

此外,美政府要求美互联网公司配合网络武器研发制造,并研发针对中国电信设备的攻击武器。

中国外交部发言人汪文斌在6月15日的例行记者会上表示,这一报告再次表明,不仅对中国,对全世界来说,美国已成为网络安全领域的威胁。

美国以所谓国家安全为借口,抹黑打压中国企业的真实目的是为美国窃密大开方便之门,敦促美方在网络空间采取负责任的态度。

近日,美国商务部工业与安全局(BIS)正式发布了针对网络安全领域的最新出口管制规定(以下简称“新规”)。新规将我国划分为D类,并规定在没有经过相关审批的情况下,各实体禁止向中国分享安全漏洞。美国网络安全禁令生效,限制向中国共享网络漏洞。

BIS新规将全球国家分为ABDE四类,其中D类是最受限制的国家和地区。早在去年10月,美国BIS就发布了“禁止攻击性网络工具出口”的规定,旨在阻止美国实体单位向我国和俄罗斯出售攻击性网络工具。

相比前次规定,本次新规重点在于禁止向中国分享网络安全漏洞,这意味着美国企业即便发现软件系统存在漏洞、安全问题,也不能分享给中国客户,除非获得许可。微软认为网络安全漏洞分享机制的受限将会降低其发现、修复漏洞的速度,压制全球部署常规网络安全活动的能力。

二、新规凸显企业机构在数据安全和隐私合规方面的紧迫性

数字经济已经成为中国经济发展的新动能引擎,战略地位显著提升,相关政策陆续出台。中国数字经济持续快速发展,2020年总规模已经达到39.2万亿元,同比增长将近10%,占GDP比重达到38.6%。

数字化转型,人工智能和物联网,大数据驱动变革,新的事物,新的技术层出不穷。同样,“新”的时代,网络安全也会呈现出更“新”的特点。其中一个重要变化在于万物互联,网络安全风险随时随处伴生,网络攻击随时随地发生。突出表现为:

01

网络攻击直接威胁到国家政治安全、军事化“味道”凸显;

02

关键信息基础设施、工控系统成为网络攻击重点;

03

个人隐私数据泄露严重,泄露数据量大,数据经济价值高。

网络安全呼唤本质的安全,网络安全能力亟待提升。新时代的网络安全,需要追求“实、智、明、归”,安全才能真正实至名归。

图:网络与网安技术发展历程

图片来源:COMPUTERHISTORYMUSEUM,九方智投、中泰证券研究所、华安证券研究所

网安升至战略层面,我国政策落地创造发育环境。

2022年上半年,《“十四五”推进国家政务信息化规划》、《“十四五”数字经济发展规划》、《2022年政府工作报告》等文件相继提出要强化网络安全、数据安全和个人信息保护,落实信息安全和信息系统等级分级保护制度,切实有效防范各类风险。2022年2月15日,《网络安全审查办法》正式施行(简称“办法”)。

办法将网络平台运营者开展数据处理活动影响或者可能影响国家安全等情形纳入网络安全审查范围,并明确要求掌握超过100万用户个人信息的网络平台运营者赴国外上市必须申报网络安全审查。

图:近年中国网络安全政策文件

图片来源:九方智投、华安证券研究所

6月14日,国家互联网信息办公室对外发布了新修订的《移动互联网应用程序信息服务管理规定》(以下简称新《规定》)。

新《规定》对数据安全和个人信息保护、未成年人保护等管理制度进行了进一步明确和细化,并要求应用程序提供者和应用程序分发平台应当履行信息内容管理主体责任,确保网络安全,维护良好网络生态。新《规定》将自2022年8月1日起施行。

新《规定》将进一步加快企业机构在数据安全和隐私合规方面的紧迫性。近年来,移动互联网行业迎来爆发式发展,但同时也带来数据安全、个人信息保护等诸多问题。

就在6月14日中共中央宣传部举行党的十八大以来工业和信息化发展成就发布会上,工业和信息化部总工程师韩夏对外透露,我国连续组织开展APP侵害用户权益专项整治,累计通报、下架违法违规APP近3000款。这足以可见加强监督检查、督促企业落实主体责任、推动合规建设的重要性和紧迫性。

在这个过程中,除了企业和监管单位的努力之外,更需要专业网络安全公司的参与和支持。

三、网络安全国产厂商迎来利好,全产业链规模有望突破2400亿元

根据《中华人民共和国网络安全法》第22条,“网络产品、服务的提供者发现其产品、服务存在安全缺陷、漏洞等风险时,应当立即采取补救措施,按照规定及时告知用户并向有关主管部门报告。”

而在新规限制下,美国公司很难与国内用户进行网络安全漏洞的分享与合作,国产网络安全厂商迎来利好。根据CAICT数据,2021年我国网络安全产业规模预计为2002.5亿元,增速约为15.8%。

考虑到网络安全“自主可控”重要性的凸显,以及微软等巨头在国内市场份额缩减的可能,我国网络安全产业规模增速预计将进一步提升。以20%的增速测算,2022年全产业市场规模约为2403亿元,行业发展将步入快车道。

中国网络安全市场增速引领全球。到2025年,中国网络安全市场预计将达188亿美元,2020-2025年CAGR为17.9%,领先于全球同期的9.4%、美国同期的9.0%。

2021年7月,工信部发布《网络安全产业高质量发展三年行动计划(2021-2023年)(征求意见稿)》,设定发展目标,到2023年网络安全产业规模超过2500亿元,年复合增长率超过15%。

四、信息安全发展新趋势:以云安全、零信任为主的积极反制进攻

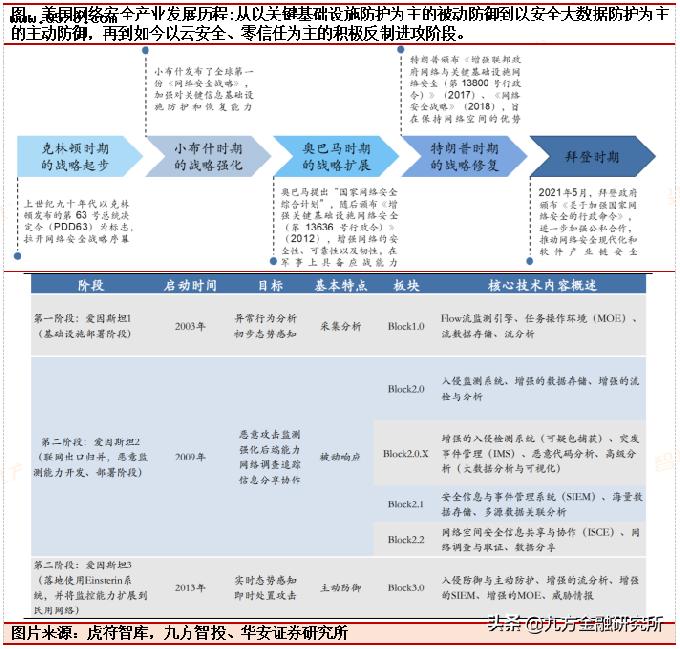

网络安全发展重心变化:从以关键基础设施防护为主的被动防御到以安全大数据防护为主的主动防御,再到如今以云安全、零信任为主的积极反制进攻阶段。

从分析到反制,技术有序迭代。

第一代:从使用TCP/IP传输协议中的数据包(Packet)进行动态深度流量分析(DFI)来探测端口病毒、异常行为、配置管理等等的异常状态,用于识别和响应网络威胁与攻击,形成了初步的态势感知。

第二代:以IDS技术为核心,通过端口处部署传感器来收集数据包,并利用深度包解析(DPI)读取数据内容并分析识别。数据包括源IP、目的IP、源端口、目的端口、协议类型、包数量、字节数等信息,将其与已知的恶意行为特征进行比对,进一步探知威胁。

第三代:建立主动防御体系,使硬件产品进行信息共享,能够实时自动地检测网络威胁并在危害发生之前做出适当的响应。其IPS部分可对政府机构的互联网接口进出的双向网络流量进行实时的全包检测(Full Packet Inspection,FPI)及威胁决策分析。

在电信运营商处(ITCAP)部署传感器,能够实现在攻击进入政府网络之前就进行分析和阻断。计划主要解决钓鱼、僵尸网络、DDoS以及其他恶意代码的插入等网络空间威胁。

图:中国网络安全发展历程与趋势

图片来源:九方智投、华安证券研究所

产品结构待优化,软件服务比例有望提升。根据赛迪咨询数据,2021年网络安全行业产品结构中硬件占比为41.3%,呈逐年下降趋势;而软件及服务类产品占比持续提升。由于“云大物工移智”几大应用场景的拓展,未来安全软件与服务支出将持续增加。

根据Gartner数据,2021年全球信息安全细分赛道支出占比中,网络安全设备仅11.3%,而我国硬件设备占比为41.3%,软件服务产品占比提升空间巨大。

对比全球细分赛道占比,硬件设备占比将进一步下降,软件与服务的占比呈主导地位。根据计世资讯数据,我国云安全市场2021年已达117亿元,年复合增速45.7%。根据云安全规模目前占比较低且数字产业的云化趋势推算,2024年云安全市场有望达364亿元,约占总产业规模的15%。

五、XDR:信息安全下一步胜负手

XDR全称Extended Detection and Response,即可拓展威胁检测与响应。XDR是一个基于SaaS化模式,将多源安全遥测数据进行聚合,把原先分散的单点安全能力以原生化方式进行有机融合,以此提升威胁检测、调查、响应与狩猎能力的系统,用于检测和处置网络安全风险。

XDR强调云-网-端全面防护,结合智能化技术帮助用户应对当前高级别的攻击,或将成为行业内主流部署方式。

目前,网络攻击正在变得更加隐蔽和复杂,攻防对抗从原来的技术之争逐步演变为速度之争,尽管政企机构此前已经配备了防火墙、IDPS、WAF等安全设备,但是这些设备各自为战、检测割裂,安全团队及时跟进告警分析与事件响应的难度大。

XDR作为一种安全平台,其联动终端、网络、云、身份和邮件等层面的安全产品,结合威胁情报、大数据处理和机器学习技术,将提升安全威胁检测和事件响应能力,帮助用户有效应对当前高级别的攻击手段。

XDR目标是取代“单点最佳”的网络安全建设思路,致力于打造一个统一的安全运行系统,在当前攻击手段越来越复杂化、隐蔽化的趋势下,XDR或将成为行业内主流的部署方式。

XDR在大型政企机构可用于攻防实战,在中小机构有望成为安全建设首选,综合型安全厂商布局具备显著优势。

大型政企机构在SOC方面积累深厚,已建立SIEM、SOAR等,XDR的用武之地体现在对SOC以及态势感知的增强上,更加聚焦高级威胁检测和事件响应,可用于攻防实战、HW行动中。

对于中小客户,XDR更为重要,有望成为其开箱即用版“EDR+SIEM+SOAR”,具有快速安装部署、快速配置集成、快速使用见效等优点。我们认为,XDR仍处于初步产品化时期,距离提供成熟的跨厂商、跨产品的集成能力仍需一定时间,与此同时,综合型网络安全厂商更注重产品线的全面性,在集成自身产品基础上实现XDR布局具备显著优势。

目前,亚信安全于2019年在国内推出XDR解决方案,此后,头部网安公司加快XDR的布局,深信服、奇安信、启明星辰、安恒信息、迪普科技、山石网科等综合性安全厂商陆续推出相应的XDR产品。

XDR有望帮助安全厂商增强客户粘性,打开客单价提升空间,潜在市场空间达百亿级。XDR的推广将使网络安全厂商以用户与业务为中心,将产品服务与行业属性深度结合,提供匹配的解决方案;

在此过程中,网络安全厂商与客户的粘性将得以强化,传统安全公司多销售硬件类产品,需要持续获取新客户、新销售机会,而XDR为客户提供逐步叠加的安全组件,使得供应商、客户的粘性增加,更易于拓展产品合作,打开了客单价增长空间。

伴随XDR所蕴含的安全集约化理念逐步被市场所接受,Gartner认为至2027年,XDR渗透率将由2020年的5%提升至40%,GrandViewResearch统计的狭义XDR潜在市场空间达百亿级。

XDR涉及投资标的:

亚信安全:国内首倡XDR并构建“产品平台服务”安全能力

深信服:打造SaaS化交付XDR平台并将联动SASE3.0安全能力

奇安信:依托天眼系统布局XDR并突出实战攻防能力

启明星辰:打造XDR安全运营服务

安恒信息:XDR作为态势感知方案组成部分并覆盖日常、重保、攻防演练场景

迪普科技:提供终端安全一站式解决方案

绿盟科技:融合XDR技术的智能安全运营平台

山石网科:落地以智源平台为中心的XDR方案

图:2020年中国网络安全细分市场及各企业细分市场市场份额

图片来源:九方智投、中泰证券研究所

参考资料:

20220610-中泰证券-网络安全研究框架

20220514-华安证券-多角度对比美国网安,我国网安前景广阔

20220606-中信证券-XDR:信息安全下一步胜负手

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)