芯片被称为“工业粮食”,是制造业的核心技术。2018年美国对中兴和华为的制裁,让国人认识到了拥有国产芯片的必要性。芯片作为信息产业的基础和核心,是国民经济和社会发展的战略性、基础性、先导性产业。芯片不仅仅是产业,更是与咱们的生活息息相关,毕竟小到手机,大到汽车,都离不开芯片这一“强心脏”。芯片产业的头部效应较为明显,目前,全球集成电路市场主要由美国、欧洲、日本、韩国的企业所占据,以英特尔、高通为代表少数国际巨头企业占据了市场的主导地位。近年来,我国不断加大对芯片产业的扶持,给芯片公司带来机会的同时,又给投资者带来了哪些机会?

1、基本面:半导体芯片产业需要高投入和规模效应,投资周期长,风险大。芯片在专业上也被称为集成电路,被誉为国家的工业粮食和所有整套设备的“心脏”,其重要性不可估量。近年来,为推动我国芯片产业的发展,国家通过出台一系列鼓励扶持政策、设立科创板等方式给予了大力支持,为芯片产业建立了良好的政策环境。仅2020年、2021年这两年间,就有上十万家企业涌入造芯行业。

近年来,全球芯片市场增长迅猛。根据 WSTS 统计数据,2013 年至 2021 年期间,全球集成电路行业市场规模年均复合增长率为 7.91%。根据 CISA 统计数据,2013 年至 2021 年期间,我国集成电路行业市场规模年均复合增长率为19.38%。据市场研究公司IC Insights发布最新报告称,2021年全球芯片出货3918亿套,同比增长21.6%,增速创下十年新高,不过经济社会对半导体的需求持续加大,产业景气度依旧。IC Insights预计,2021~2026年,芯片出货量复合增长率可达到7%。

未来10年,中国将是全球半导体产业发展最快的地区。到2030年左右,随着全球集成电路制造商在中国设厂,中国极有可能成为全球半导体生产和应用中心。

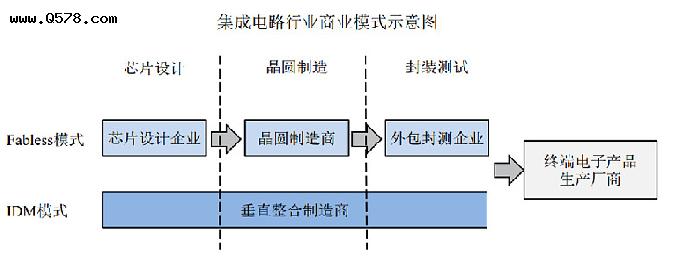

从细分的角度来看,芯片产业链主要包括三大环节:芯片设计,晶圆制造,封装测试。目前我国已初步建立了芯片产业链。

芯片设计:海思半导体、紫光展锐、龙芯中科、汇顶科技、寒武纪、北京君正等。

芯片制造:中芯国际和华虹半导体等。

芯片制造:长电科技、华天科技、通富微电、晶方科技等。

2、技术面:估值处于历史低位,2022年以来,芯片行业大幅下挫35%,芯片板块估值到了历史相对低位,左侧交易的黄金时间已经出现,但目前估值与盈利水平仍存在明显错配,未来有望迎来持续地边际改善。

3、个股推荐

江丰电子:公司从事高纯溅射靶材的研发、生产和销售业务,主要产品为各种高纯溅射靶材,超高纯金属溅射靶材打破了国外垄断。超高纯金属及溅射靶材是生产超大规模集成电路的关键材料之一,目前,公司的超高纯金属溅射靶材产品已应用于世界著名半导体厂商的先端制造工艺,在7纳米技术节点实现批量供货。

技术面来看,在大盘下跌时,该股走势明显强于大盘,强于整个芯片半导体板块,有资金在逆势流入。

盈利面来看,根据机构预测,2021年净利润1.07亿元,2022年预测净利润2.3亿元,同比增长114%;2023年预测净利润3.61亿元,同比增长57%;2024年预测净利润4.67亿元,同比增长30%。

综上所述:该股政策面有国家扶持,技术面相对于大盘板块抗跌,基本面有盈利预期。

江化微:国内湿电子化学品龙头。公司是国内为数不多的具备为平板显示,半导体及光伏太阳能等三大领域全系列湿电子化学品的供应企业之一。

技术面来看,在大盘下跌时,该股走势明显强于大盘,强于整个芯片半导体板块,有资金在逆势流入。

盈利面来看,根据机构预测,2021年净利润0.57亿元,2022年预测净利润1.42亿元,同比增长150%;2023年预测净利润2.25亿元,同比增长58%;2024年预测净利润3.23亿元,同比增长43%。

综上所述:该股政策面有国家扶持,技术面相对于大盘板块抗跌,基本面有盈利预期。

聚辰股份:公司已成为全球领先的EEPROM芯片设计企业,根据赛迪顾问统计,2018年公司为全球排名第三的EEPROM产品供应商,占有全球约8.17%的市场份额,市场份额在国内EEPROM企业中排名第一。

技术面来看,在大盘下跌时,该股走势明显强于大盘,强于整个芯片半导体板块,有资金在逆势流入。

盈利面来看,根据机构预测,2021年净利润1.08亿元,2022年预测净利润2.7亿元,同比增长150%;2023年预测净利润4.24亿元,同比增长57%;2024年预测净利润5.9亿元,同比增长39%。

综上所述:该股政策面有国家扶持,技术面相对于大盘板块抗跌,基本面有盈利预期。

复旦微电:上海复旦微电子集团股份有限公司是一家从事超大规模集成电路的设计、开发、测试,并为客户提供系统解决方案的专业公司。公司主要产品包括安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片和集成电路测试服务。公司在诸多领域取得的显著成绩,获得行业内广泛认可,曾获得省部级科技进步一等、二等奖等各类奖励,以及上海市高新技术成果转化优秀奖、中国产学研合作创新奖等多项荣誉,并参与制定了安全与识别芯片、非挥发存储器、智能电表芯片等应用领域的多项行业标准。

技术面来看,在大盘下跌时,该股走势明显强于大盘,强于整个芯片半导体板块,有资金在逆势流入。

盈利面来看,根据机构预测,2021年净利润5.14亿元,2022年预测净利润7.41亿元,同比增长43%;2023年预测净利润9.7亿元,同比增长30%;2024年预测净利润12.19亿元,同比增长25%。

综上所述:该股政策面有国家扶持,技术面相对于大盘板块抗跌,基本面有盈利预期。