初看你的个人账户有这么多钱,比较惊讶。一般来说,退休人员个人账户能有10多万元、20万元就已算不错了,现在你有37万元,确实是不少了。这样的个人账户余额估计只有在社平工资较高的一线城市,而且个人缴费工资指数达到3的情况下才会出现,也就是说在一线城市工作,每年的个人缴费基数都是社平工资的3倍。此外,能有这么高的个人账户余额,应当是企业职工,不会是机关事业单位工作人员(机关事业单位2014年10月才参保,不可能有这么高的余额)。

一、个人账户余额37万元是有可能的。

一线城市工作的人员工资收入比较高,其社平工资也就比较高。由于社平工资较高,核定的养老保险缴费基数上限(最高缴费基数)就比较高。这几年,一线城市的最高缴费基数都在3万元左右了,如果按此缴费基数缴费,个人账户每年会有2.8万多元进账;前10来年的最高缴费基数可能少点(但最高缴费基数也达到1万5千元左右),个人账户每年进账额也会有1.4万元。这样算下来,加上个人账户收益,个人账户余额有37万元还是有可能的。

二、退休后的养老金是比较高的。

现在的一线城市的养老金待遇计发基数一般都达到或超过了1万元,例如北京市的2021年的养老金计发基数为10534元/月,超过了1万元。上海市2020年度全口径城镇单位就业人员平均工资也达到了10338元/月。

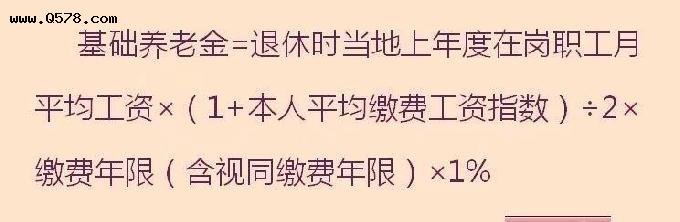

2022年退休人员养老金的计发基数还未公布,如果在一线城市退休以10000元/月作为计发基数,以个人平均缴费工资指数为3来计算60岁退休时的养老金的话,养老金情况为(23年工龄往前推为1999年参加工作,没有视同缴费年限,也没有过渡性养老金了):

1、基础养老金=4600元。

2、个人账户养老金=2662元。

合计退休时可以领到的养老金为7262元。

这样的企业退休人员养老金在全国来说,都是比较高的了,有些地方的机关事业单位退休人员也没有这么高的养老金。

当然,如果养老金计发基数有变化或者是退休时的年龄不是60岁而是55岁的话,退休后的养老金也是不同的。例如,计发基数提高到了11000元/月,还是60岁退休的话,月养老金就会多一些,可以达到7722元了。当然如果计划基数为11000元/月,55岁退休的话,月养老金只有7236元了。但是,不管怎么样,有这样高的个人账户余额,工龄又只有23年,缴费基数肯定是很高很高的,退休时的养老金肯定是比较高的。

以上是个人的见解,如有不当之处,请批评指正。

女性,缴费年限仅二十三年,个人账户余额竟高达37万元,分析判断在一线城市按当地社会平均工资的300%缴纳灵活就业人员养老保险至少十五年。

当地社会平均工资估算在9000元左右,达到法定退休年龄时领取的养老金估算在6500元左右。

什么单位?23年37万?那不要拿小一万了?

你好,请问你应该在一线城市,要不你个人帐户里面钱不能这么多,你是女同志对吧,你个人帐户一个月近两千块钱,你基础养老金也应该很高。

23年工龄个人账户37万,是真的吗?我三十年工龄,个人账户4万多!现在下岗改成灵活就业人员了,还要自己全额继续交,都快交不起了!再等十几年才到延时退休年龄!没有对比就没有伤害!

23年工龄,个人账户37万,平均每年个人账户进账1.6万,单位得交多少钱呀?自己又交多少钱呢?看看自己交了30年了,前10年单位交的后20年自己交的,个人账户才4.3万,估计将来退休每月也就领个1000多元吧。