(报告出品方/作者:东亚前海证券,汪玲)

1.如何从空间、壁垒和发展趋势三个维度看细胞培养基行业

细胞培养基是生物制药行业研发生产的重要原材料之一,通过在体外模拟细胞的生长环境,可以为细胞生长提供合适的pH、渗透压以及各种营养物质。 从细胞培养基产业链上下游看:上游主要是细胞培养基的各种原材料生产商,包括血清、葡萄糖、脂类、无机盐、氨基酸和蛋白质等;中游是培养基供应商,为下游客户提供含血清培养基、无血清培养基以及化学成分确定的培养基等各种产品;下游主要是培养基的终端使用者,包括疫苗以及生物药品/制品生产企业,生命科学科研机构等。

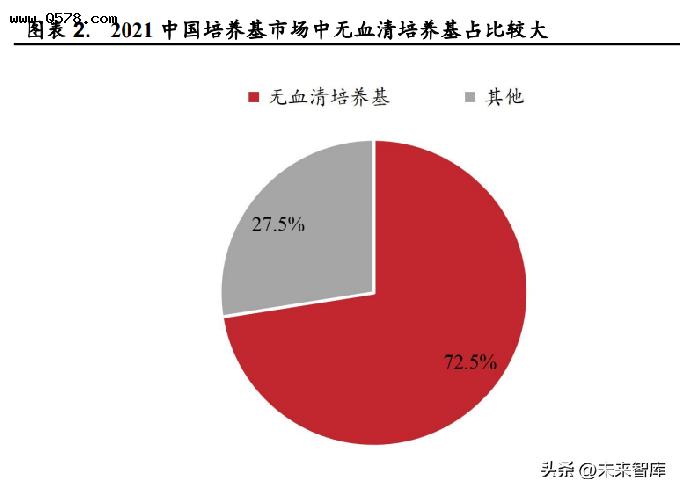

细胞培养基有以下不同的分类方法:按培养细胞株不同可以分为 CHO 细胞培养基、HEK293 细胞培养基以及Vero/MDCK/MDBK 等疫苗培养基;按用于细胞不同培养阶段可以分为基础培养基和补料培养基。一般我们按照培养基所含组分差异把培养基分为含血清、无血清、无蛋白和化学成分确定四类培养基,培养基逐步朝着成分确定,营养物质组成稳定的方向发展。无血清培养基营养物质含量丰富,批间差异小,同时成分确定有利于下游分离纯化,已经成为主流使用的培养基品类。根据澳斯康招股书,2021 年我国无血清培养基占培养基总体市场规模的 72.5%。化学成分确定培养基 CDM 是目前公认最安全和理想的培养基,仅含有重组蛋白和激素,能严格保证批次间的稳定性。

1.1.空间有多大:细胞培养基是使用量最大的生物制药上游耗材

培养基是生物制药研发、生产阶段必不可少的重要原材料,广泛用于人用/兽用疫苗,蛋白/抗体药物以及细胞与基因治疗产品当中。根据澳斯康招股书披露,在生物制药上游主要原材料和耗材市场中,细胞培养基市场规模占比最大,2020 年全球培养基市场规模约占全球生物制药耗材规模的35%。从国内人用疫苗及生物制品生产企业披露情况看,培养基成本占原材料采购总额的比例在 20%-40%之间,相比于其他耗材成本处于较高位置。

全球培养基市场规模将超过 30 亿美元,其中国内市场规模超过40亿元。根据沙利文数据,过去几年全球培养基市场稳步增长,2021年达到21亿美元,2017-2021 年均复合增速为 11.7%,并且预计未来5 年将继续以10.7%的年均复合增速增长至 35 亿美元。根据中国海关数据,2017-2021年,中国进口培养基金额由 10.38亿元增长至29.03亿元,年均复合增速为29.3%,澳斯康招股书披露中国培养基国产化比例由2017 年的19.2%提升至2021年的 33.7%,因此估算 2021 年中国培养基市场规模在44 亿元左右。

创新生物疗法的兴起和生物类似药的放量为培养基等上游原材料增长打开空间。培养基主要用于疫苗、抗体/蛋白药物,以及细胞基因治疗产品的研发生产,根据 IQVIA 数据,近几年以抗体药物为首的生物药品/制品的申报和上市进入加速状态,随着这些创新项目的推进,对培养基等上游原材料的需求也不断增加。同时生物原研药专利陆续到期,一批生物类似药迎来密集上市期,将极大释放患者用药需求。相比原研药,生物类似药使用量大但价格较低,对生产企业的成本控制提出要求,生物类似药生产企业为了降低成本会增加对优质、性价比高的培养基等上游原材料的采购需求。

培养基行业竞争格局相对集中,国产厂商占比仍有提升空间。从21世纪初开始,赛默飞、丹纳赫和默克三巨头凭借一系列的收购获得了全球培养基市场约 90%的份额,产品线覆盖了疫苗、抗体、重组蛋白和细胞与基因治疗等各种领域。国内市场同样以三大进口品牌为主,根据澳斯康招股书,2020 年赛默飞、丹纳赫和默克在国内市占率为64.7%,低于在全球市场中的占比,澳斯康、奥浦迈等国产企业凭借本土化优势获得一定市场份额,并且占比有提升趋势。

1.2.壁垒在哪里:品牌+配方+生产工艺

品牌:客户具有较高的品牌使用黏性。培养基与药物的研发、生产关系紧密,客户在选择前会进行严格筛选。在研发端,培养基直接影响研发的进度和成败,在生产端则会影响生产效率及质量,因此客户会更倾向选择品牌认可度高的产品,并且一经确定后不会轻易更换。根据《已上市生物制品药学变更研究技术指导原则(试行)》,培养基变更应根据实际情况纳入变更参考类别,并提供相应说明及更新材料,更换将会带来额外的时间成本和资金成本。

配方:培养基配方种类丰富,个性化程度高。培养基配方是根据培养细胞类型和表达产物进行特定化选择的,配方一般包含70-100种不同化学成分,不同细胞生长需要的营养物质和细胞因子存在差异,因此需要根据细胞代谢组学对培养基配方进行针对性调配。即使是同一类细胞,由于合成的药物分子组分不同,消耗的培养基成分也存在差异,需要根据药物分子进行配方调整,进一步增加了培养基配方的复杂度。培养基配方属于培养基企业的核心技术秘密,对培养基产品质量和公司业务开展产生重要影响。

生产工艺:规模化合规生产能力是核心竞争力的重要体现。生产工艺选择(如原料粉碎、混合技术、温度控制等)直接影响产品溶解性、产量和批次间稳定性,进而影响产品质量。干粉培养基生产过程中,对研磨和混匀的工艺要求很高,使得浓度差异数万倍的成分能够均匀添加和混匀,并且在运输和储存过程中仍然保持均一状态。此外原材料供应商管理也很重要,不同供应商或同一供应商不同批次原料都会对细胞生长结果产生影响。商业化阶段的培养基稳定生产和大规模供应能力更是影响客户选择的重要因素。

1.3.行业发展趋势:定制化优势明显,新工艺对培养基提出更高要求

规模效应:SKU 扩张+大规模生产。新技术涌现以及商业化阶段的项目数量越来越多,为发挥培养基生产规模效应提供契机。CGT、新型蛋白/抗体药物等创新项目对新类型培养基提出要求,拥有SKU数量多的企业更能满足客户研发生产一站式需求。新型培养基的价格一般高于传统培养基,通过扩张 SKU 进入新的应用领域可以提升企业盈利水平。一般来说培养基生产线一天只能生产一个批次的产品,提升通用型或定制化培养基单批次产量,则可以凭借规模生产优势提高资产运营效率,进而提升盈利水平。

定制化培养基成为行业趋势。目前培养基的开发通常是针对同类细胞株开发同一款培养基,虽然简化了培养基产品类型但也牺牲了表达产物的产率。随着细胞培养越来越精细化,对产量要求越来越高,基于细胞生长情况及表达产物类型对培养基进行定制化开发更能贴近客户需求,提高产量同时降低成本。能否根据客户需求快速推出定制化培养基也逐渐成为衡量公司竞争力的重要指标。比如奥浦迈使用定制化的基础和补料培养基使得 CHO-K1 细胞产物表达量由 2.68g/L 提高至6.50g/L,并且产物的核心质量指标与原工艺保持一致,达到降本增效的目的。

浓缩流加/灌流等新生产工艺的应用对高性能培养基提出新需求。随着工业界对降低成本和提高产量的要求越来越高,浓缩流加和灌流等新生产工艺逐渐应用于药物的生产环节,从而对培养基的参数和用量提出新要求。根据文献统计,在大规模培养条件下,灌流工艺CF 和浓缩流加工艺CFB的表达物产量大于普通流加工艺 FB(CF 265kg/year VS FB130kg/year),但综合成本却更低,CF 为$87/g,CFB 为$118/g,而FB为$158/g。在CFB和灌流工艺中,固定成本较低而物料成本占比较高,对培养基尤其是高性能补料培养基的使用量变大。

2.国产培养基进口替代正当时

2.1.现状:培养基进出口逆差缩窄,进口单价有所上升

疫情加速中国培养基出海进程,国内培养基市场进出口量逆差缩窄,但进出口金额逆差有加大趋势。2017 年开始,在中国生物医药行业加速发展的背景下,中国进口培养基数量快速增长,从2017 年的3958吨增长至2020 年的 1.61 万吨。虽然受疫情影响 2021 年有所下降,但仍有1.16万吨的进口数量,2022 年 1-5 月国内培养基进口量为4083 吨,同比下滑27.3%。随着国产培养基质量不断提升,自 2019 年开始国产培养基出口数量大幅上升,从 2018 年 1528 吨增长至 2019 年的6512 吨,增幅超过300%,2022年 1-5 月国产培养基出口量 4270 吨,同比增长8.6%,培养基进出口量逆差缩窄。 进口培养基数量有所下降,但进口金额持续增加。在进口培养基数量略有下降背景下,中国进口培养基金额从2017 年1.51 亿美元增长至2021年 4.49 亿美元,2022 年 1-5 月进口金额为1.68 亿美元。出口金额方面,2020年受海外疫情影响中国培养基出口量价齐升,累计出口金额达到1.97亿美元,随着海外疫情恢复 2022 年 1-5 月出口金额0.43 亿美元,同比下降36.8%。

国产培养基性能和质量不断提高,产品附加值有所上升。进口培养基平均价格中枢在 120 美元/千克左右,受疫情等相关因素影响,自2018年有所下降,但随着疫情好转 2020 年 Q3 起进口培养基平均价格逐步恢复到正常水平。国产培养基出口平均价格中枢在20-40 美元/千克,2016-2019年甚至低于 20 美元/千克。随着国产品牌培养基质量和性能不断改进和完善,从 2020 年起,国产培养基出口中枢价格逐渐提高至40-60美元/千克,显示出国产培养基竞争力不断增强。

细胞培养基国产化率稳步提升。在降低成本和寻求原材料稳定供应的要求下,越来越多的国内生物医药企业选择国产培养基。以新冠疫苗为例,国药集团新冠病毒灭活疫苗选择江苏天信和生物生产的培养基,康希诺生物使用的则是澳斯康的细胞培养基。根据沙利文统计,中国培养基市场国产化比例由 2017 年 19.2%提升至 2021 年33.7%,5 年提升14.5个百分点。在市场规模占比最大的无血清培养基市场中,进口替代比例提升更明显,2017 年国产比例仅为 6.7%,2021 年增长至29.6%,5 年提升了22.9个百分点。

2.2.勤炼内功,国产培养基企业崭露头角

性价比高:部分国产培养基性能不输进口产品,且价格更有优势。虽然整体上国产培养基和进口培养基在质量、稳定性以及产品丰富度上还存在一定差距,但随着国产培养基质量不断提升与改进,部分产品已经达到甚至超过进口产品的性能。比如奥浦迈向某客户提供的定制化细胞培养基与其正在使用的进口培养基相比,能显著提高和延长细胞培养密度和细胞活率,抗体表达量达到进口培养基的 1.74 倍。价格方面,国产培养基大概是进口同类产品的 1/3 左右。在降本增效目标下,越来越多药企在研发端就开始采用高性价比的国产培养基。

本土化优势:凭借灵活高效的供应链和市场推广策略为客户提供更加个性化的服务。在服务的及时性和意愿上,本土培养基厂商比进口企业更有优势,一方面国产培养基厂商可以与客户直接对接,响应能力强,有条件迅速处理客户反馈的问题和需求;另一方面,国产企业的供货周期短,受到国际物流等因素影响小。比如对于定制化培养基产品,奥浦迈供货周期一般为 2-4 周,而进口培养基通常需要3 个月甚至更长。

一体化服务:更能满足生物医药企业需求。基于在细胞株构建和细胞培养工艺上的优势,国内头部培养基厂商向产业链下游延伸,提供培养基OEM 及大分子 CDMO 业务,全方面满足客户细胞培养、商业化生产需求。一体化的服务能力有助于企业深度绑定客户,实现订单协同和双向转化。公司向客户提供培养基产品时,向其推荐CDMO 服务,有助于获取CDMO订单;在提供 CDMO 服务时,可以提前使公司培养基介入项目研发阶段,从而有机会进一步承接培养基商业化订单,提升公司盈利能力。

2.3.利好政策频出,鼓励实现细胞培养基自主可控

疫情加速国产培养基进口替代进程。疫情期间,新冠疫苗产能大规模扩张增加了对培养基等上游原材料的需求,但受国际物流、地缘政治等因素影响,国内药企取得进口培养基的周期变长,成本更高。在此情况下药企和 CRO/CMO 企业逐渐增加对国产培养基的采购力度,国产培养基企业也得到进入客户供应链的机会。疫情前 2 年(2017-2019 年),培养基国产化率仅提升 1.2 个百分点,而在 2019-2021 的2 年间,国产化率提升了13.3个百分点,加速趋势明显,进口依赖度进一步降低。政策鼓励解决上游卡脖子问题,实现关键原材料自主可控。疫情期间,生物医药上游原材料安全问题再次受到各级政府重视,降低进口依赖,维护我国生物安全成为政策鼓励支持的方向。不论是中央政策文件,还是各地出台的鼓励性措施,都表明我国在解决核心原材料进口依赖问题上的决心,并从人才、资金等多方面给予优惠支持政策,以培养基为首的上游企业将迎来政策红利发展期。

3.重点公司分析

3.1.赛默飞

赛默飞由热电公司和飞世尔科技公司于2006 年合并而来,2021年营业收入超过 390 亿美元。作为全球最大的生命科学解决方案供应商,赛默飞拥有生命科学、实验室解决方案、工业和应用科学以及临床和诊断四大业务模块,可以向全球客户提供从实验室到工业化阶段的一体化解决方案,涉及分析仪器、设备、试剂和耗材等产品以及研发、生产、分析等服务。Gibco 是赛默飞旗下的细胞培养基品牌,成立于1962 年,2013年赛默飞收购 Life Technologies,并获得 Gibco 细胞培养基业务,彼时Gibco年收入就超过 10 亿美元,是全球最大的相比培养基生产商。Gibco作为全球培养基市场领导者,推出了多款革命性的培养基产品,并成为全球培养基市场占有率最高的品牌。

3.2.丹纳赫

丹纳赫成立于 1969 年,在全球拥有 20 余家运营公司和6.7万名员工,2021 年丹纳赫全球收入超过 294 亿美元。目前,丹纳赫的业务涉及生命科学、医学诊断、水质管理和产品标识四大板块,在科技前沿领域拥有众多世界一流品牌,包括贝克曼库尔特、徕卡、颇尔和思拓凡等。HyClone 是丹纳赫旗下的培养基品牌,HyClone 成立于1967年,2019年丹纳赫通过收购 GE Healthcare 的生物制药板块获得其培养基业务,并于次年转入 Cytiva 产品线。Cytiva 专注于生命科学和生物技术研究,用以开发创新疫苗、生物药物和新型细胞基因疗法,年销售额超过33亿美元。HyClone 目前作为 Cytiva 旗下的培养基平台,经过半个世纪的发展形成了三大王牌产品线,包括经典液体培养基和干粉培养基、血清以及无血清培养基。HyClone 培养基目前拥有美国、新加坡和奥地利三个生产基地,2021年 HyClone 培养基市占率位于全球第二,也是我国第二大进口培养基厂商。

3.3.默克

默克成立于 1668 年,迄今已经有超过350 年的历史,在全球约有6万多名员工,2021 年默克全球销售额达到 197 亿欧元。默克专注于医药健康、生命科学和电子科技三大业务板块,涉及领域包括应对癌症和具有挑战性疾病的生物疗法、应用于科学研究和生产的尖端系统以及智能手机和平板电视的液晶材料等。默克旗下拥有六大品牌,包括提供实验室用品及生产材料的 Sigma-Aldrich、提供用于制备、分离、过滤和检测产品的Millipore,以及为制药和生物制药提供 CDMO 服务的BioReliance 等。

默克培养基业务主要通过收购 Sigma-Aldrich 获得,Sigma-Aldrich于2008 年收购老牌培养基公司 JRH Biosciences,JRH 1967 年在澳大利亚成立,主要提供血清和 Ex-Cell 系列培养基产品。默克2015 年收购Sigma-Aldrich,获得 JRH 培养基业务,并纳入原默克的培养基业务合并经营。默克始终重视在中国市场上的布局,2011 年收购了疫苗培养基公司北京清大天一,2016年默克宣布建立南通生命科学中心,总投资8000 万欧元,南通工厂于2019年完工投产,可以提供高纯度无机盐、细胞培养基/培养液和预制微生物检测装置等产品,缩短向中国客户的交货周期。

3.4.奥浦迈

奥浦迈生物是一家专门从事细胞培养产品与服务的高新技术企业,2013 年在上海张江成立。基于在细胞培养技术和工艺开发上积累的优势,公司主营业务涉及细胞培养基系列产品和生物药CDMO服务两大应用领域。公司提供的培养基产品既包括通用的目录培养基,也包括根据客户需求定制化的培养基产品,同时提供培养基 OEM 代加工和培养基配方出售业务。生物药 CDMO 是公司在培养基业务上拓展的新板块,可以为客户提供从抗体工程人源化筛选、细胞株构建、工艺开发到中试生产以及临床I&II期样品生产的全流程服务,加速新药从基因到上市申请的进程。公司主营业务围绕细胞培养工艺展开,2019-2021 年培养基业务营业收入分别为 2602 万元、5337 万元和 1.28 亿元,3 年CAGR为121.62%,占公司营收比例分别为 44.46%、42.71%和 60.09%。公司培养基以CHO细胞培养基和 293 细胞培养基等中高端产品为主,合计占公司培养基业务收入85%以上,CHO 培养基和 293 培养基广泛应用于蛋白及抗体药物生产领域。目前,公司拥有上海张江和临港两个符合 GMP 要求的培养基生产基地,可以实现干粉培养基年产能千吨,液体培养基百万升的合计产能。2020年,在国内培养基市场中公司市占率排名第五,其中在国产厂商中排名第二,在蛋白及抗体药物培养基市场中的市占率则排名国产厂商第一。

3.5.澳斯康

澳斯康成立于 2011 年,主营业务包括细胞培养基的开发、生产和销售,以及生物制品/药品的 CDMO 服务,公司以细胞培养基业务为根基向下游CDMO 延伸,逐渐发展成为生物制药行业的规模化合规生产整体方案提供商。公司培养基业务可以为客户提供目录培养基、个性化培养基定制开发及生产、OEM 培养基生产服务以及细胞培养工艺所需辅料等产品。生物药CDMO 板块可以满足客户从临床前技术开发到商业化生产等各个阶段需求,目前已经帮助 1 个客户项目成功进行商业化生产,此外还有3个项目处于临床三期和上市申报阶段。 健顺生物是公司旗下的培养基品牌,成立于2011 年,是国内最早从事细胞培养基开发和生产的企业之一。2019-2021 年,公司培养基业务营业收入分别为 5916 万元、9981 万元和 3.21 亿元,3 年CAGR为132.83%,占主营业务收入比例分别为 68.00%、47.79%和71.80%。公司培养基能够满足蛋白/抗体药企以及人用/兽用疫苗生产企业研发生产需求,并通过FDA的DMF 备案,能满足客户国内外双报需求。目前公司拥有兰州和南通两个培养基生产基地,合计培养基年产能可达数千吨。2021 年公司是国内细胞培养基市场份额排名第一的国产品牌,在所有品牌中排名第三。

4.投资分析

生物制药领域有个常用的比喻:细胞培养基就像“奶粉”,直接影响着生物药的健康成长。的确,细胞培养基作为生物医药行业发展的基石,广泛应用于生物制药研发和生产各个环节,对生物医药行业的发展起着至关重要的作用。在生物制药蓬勃发展的背景下,培养基作为上游原材料的关键组成部分,将迎来快速增长阶段。随着国产培养基产品的性能和质量不断升级完善,国产培养基厂商有望凭借本土化优势逐步实现进口替代,获得高于市场平均增速的增长水平。

从宏观层面看,培养基行业有望继续保持较高增速发展,国内市场的增速将更快。根据沙利文数据,2021 年全球培养基市场规模达21亿美元,2017-2021 年均复合增速为 11.7%,并预计将继续以10.7%的年均复合增速增长至 2026 年的 35 亿美元,增速高于同期的医药行业增速和生物药行业增速。高增速一方面是来自于以新型疫苗、细胞基因治疗为代表的创新疗法不断涌现,对高端新型培养基提出新需求;另一方面生物类似药大规模上市,也增加了对优质的高性价比培养基的需求量。中国生物医药市场处于起步阶段,很多项目仍处于研发阶段,未来随着这些项目向临床后期推进,对培养基的使用量也会继续增加,根据我们估算2021 年中国培养基市场规模已经超过 40 亿元,2017-2021 年年均复合增速为36%,快于全球平均增速。目前中国培养基市场进口依赖度高,国产厂商经过数十年的发展,部分产品质量已经达到进口培养基水平,有望凭借性价比和服务优势获取更多市场份额。

细胞培养基行业壁垒高,品牌黏性强,对配方研发能力和生产工艺要求较高。细胞培养基具有较强的使用黏性,研发端客户追求研发速度和成功率,因此会优先选择经过项目验证的品牌产品。进入商业化阶段以后,更换培养基属于重大事项变更,需要重新认证,时间较长,一般不会轻易发生变更,使用黏性较强。培养基配方和生产工艺属于培养基企业的核心竞争力,决定培养基的性能和成本,头部企业经过数十年的发展,形成了自己的配方研发策略和大规模生产工艺,在响应速度和成本上具有先发优势。

培养基行业正朝着个性化和一体化的方向发展,研发实力强,能提供高性价比一体化服务的企业优势突出。在研发端,生物医药正朝着精准化方面发展,不同细胞株和表达药物用到的培养基都不一样,需要个性化定制。在生产端,降本增效是企业商业化阶段需要面临的挑战,根据产物情况个性化设计培养基及生产工艺从而增加产量逐渐成为大多数企业的选择。基于在细胞培养工艺和细胞株构建上积累的优势,国内外头部企业从事定制化培养基生产、OEM 培养基服务,以及向下游延伸拓展生物药CDMO业务。通过提供一体化的研发、生产服务,培养基企业能深度绑定客户,并且可以实现客户相互转化,增强获取订单的能力,同时降低成本,增强公司的盈利能力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 – 官方网站