(报告出品方/作者:国盛证券,张金洋,杨春雨)

一、众生药业:以中药为核心,多领域创新发展

1.1、保持中药优势,战略转型创新药

众生药业从 1979 年的石龙制药厂及随后建立的华南制药厂起步,于 2009 年 12 月 11 日在深圳正式步入资本市场。公司原有的中药积累深厚,众生丸、清热祛湿冲剂等产品 让“众生牌”、“华南牌”深入人心,为公司早期发展奠定了基础。而后公司加大新产品 的开发力度,产学研模式下开发了复方血栓通胶囊、脑栓通胶囊等核心产品,使得公司 中药优势进一步加深。于 2009 年上市后,公司进一步提升了科技创新的战略高度,开始 与国内科研院所及药明康德等科研企业展开合作,布局化学及生物创新药领域,是国内 较早向创新药方向转型的企业。

1.2、股权结构稳定,覆盖领域众多

公司股权结构相对分散的民营企业,实际控制人为张玉冲女士。目前公司前五大股东分 别为张玉冲、张玉立、龙超峰、全国社保基金六零四组合和周启宝,持股比例分别为 11.37%、11.37%、1.74%、1.72%和 1.70%。张玉立与张玉冲为一致行动人,表决权全 部由张玉冲享有,即张玉冲拥有 22.75%的表决权,为公司控股股东、实际控制人。张玉 冲女士参与公司管理事务,现任公司副董事长、高级副总裁,广东众生医药贸易有限公 司执行董事,广东众生睿创生物科技有限公司董事,东莞市众生企业管理有限公司执行 董事,东莞市华弘贸易有限公司董事,广东华南新药创制有限公司董事、广东逸舒制药 股份有限公司董事。

公司覆盖领域广泛,相关子公司众多。公司母公司主要承担核心中成药业务;全资子公 司华南药业、先强药业主要承担药品生产制造(化药);全资子公司益康药业主要承担中 药饮片制造及中药材贸易;全资子公司众生医药贸易主要承担医药及医疗器械的销售流 通;全资子公司前景眼科负责眼科业务;控股子公司众生睿创是公司的创新药研发平台, 于 2018 年由肝病及呼吸领域的 5 个创新药项目作价成立,公司直接持有其 62.51%的股 份。

股权激励保证公司后续增长。2022 年 2 月,公司发布股票激励计划和员工持股计划。 2022 年限制性股票激励计划(草案),拟授予的限制性股票 584 万股,约占股本总额 81446.11 万股的 0.72%;授予价格为 5.58 元/股;激励对象包括在公司任职的中层管理 人员、核心技术及业务骨干 79 人。2022 年员工持股计划(草案),计划规模不超过 570 万股,占公司总股本的 0.70%,购买价格为 5.58 元/股,参加对象为对公司整体业绩和 中长期发展具有重要作用和影响的公司董事(不含独立董事)、监事、高级管理人员、中层 管理人员、核心技术及业务骨干,参加本员工持股计划的员工总人数不超过 25 人,其中 董事(不含独立董事)、监事、高级管理人员为 9 人。

按照业绩考核目标,1)以 2021 年为基数,公司 2022 年营业收入增长率不低于 10%或 者 2022 年净利润增长率不低于 12%;2)以 2021 年为基数,公司 2023 年营业收入增 长率不低于 21%或者 2023 年净利润增长率不低于 25%;3)以 2021 年为基数,2024 年营业收入增长率不低于 33%或者 2024 年净利润增长率不低于 40%。 本次激励和持股计划发布,一方面增强核心人员的在经营管理和业务发展层面的驱动力, 有助于推动公司长久持续发展,另一方也从考核层面框定了公司的业绩底线。

1.3、产品集群增强抗风险能力,主营业务快速恢复

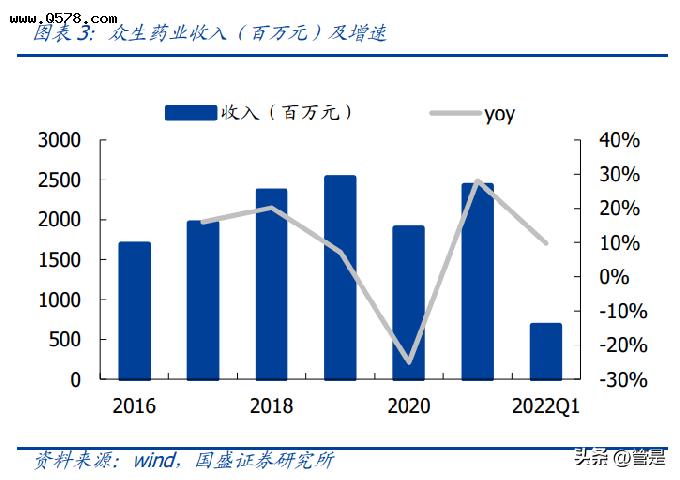

公司产品集群优势凸显,收入、利润持续反弹。2016-2019 年,公司营收稳定增长,2020 年受疫情冲击营收有所下降,但公司产品集群优势逐渐显现,2021 年至今收入端及利润 端强势反弹。2021 年,公司实现营收 24.29 亿元,同比增长 28.13%,归母净利润 2.78 亿元,同比增长 165.08%。2022Q1,公司实现营收 6.76 亿元,同比增长 9.73%,归母 净利润 0.75 亿元,同比增长 31.41%,克服疫情影响保持恢复趋势。

中成药、化学药销售是公司核心业务,贡献主要毛利。目前,公司主营业务涵盖中成药、 化学药、中药材及中药饮片、原料药中间体、眼科医疗器械销售,其中中成药销售占收 入的六成左右,毛利贡献超七成,属于核心板块。近五年中成药销售占比逐年提升,2021 年中成药收入占比达到 64.25%,板块核心地位突出。此外,公司 2021 年化学药销售占 比达到 30.34%,毛利贡献为 22.76%,同属公司主要收入和利润来源。

毛利率维持高水平,研发侧重显现。近年来公司毛利率浮动较小,基本维持在 65%左右, 处于高位。费用率方面,公司自 2018 年新增研发费用,2019-2021 年费用率均超过 5%, 研发的战略地位突出;叠加渠道拓展带来的销售费用提升,净利率整体呈现下滑趋势; 我们预计,随着后续高毛利的创新产品上市,公司利润率有望触底回升。

二、中成药为核心主业,化药协同发展

2.1、中成药慢病治疗优势突出,有望持续放量

中成药是公司目前核心业务和主要增长来源。2021 年中成药恢复迅速,全年实现营收 15.61 亿元,同比增长 34.45%,实现利润 12.24 亿元。同比增长 38.37%,高于整体增 速,带动公司业绩强势反弹。且中成药板块毛利率长期保持在 75%以上,2021 年达到 78.41%,为公司利润端表现奠定了坚实基础。

中成药板块产品丰富,核心产品入选国家医保目录、基药目录。公司中药板块涵盖扶正 剂、祛瘀剂、清热剂、理气剂、祛湿剂、止咳化痰剂、消导剂、安神剂等,其中复方血 栓通胶囊及脑栓通胶囊等产品是公司主要业绩来源。复方血栓通胶囊是公司原研独家剂 型品种,用于治疗视网膜静脉阻塞及稳定性劳累型心绞痛,入选国家基药目录、国家医 保目录品种,临床价值大、科技内涵高、市场应用广。脑栓通胶囊用于缺血性脑卒中的 一级预防、二级预防、急性期和恢复期治疗,是入选国家医保目录的独家品种,临床证 据丰富,成长空间大。随着老龄化深入发展,复方血栓通系列药品、脑栓通胶囊将在慢 病治疗领域持续拓展,对公司中药板块起到持续支撑作用。

慢病治疗需求加大,原有小份额产品有望促进后续增长。除复方血栓通、脑栓通系列产 品以外,公司旗下山庄降脂颗粒、固肾合剂等符合慢病治疗需求的产品持续放量,逐渐 形成了公司在慢病治疗领域的特色,为公司的长期增长奠定了基础。众生丸、清热祛湿 颗粒作为岭南名药的代表产品,在两广市场居于领导地位,目前正在实现全国布局。当 前,在多产品运营、“每个产品都有自己的贡献”的总体策略下,一批原有小份额产品的 市场销售均有长足进步,将持续助力公司整体业绩的有效提升。

2.1.1、复方血栓通系列:临床价值高,市场拓展空间大

复方血栓通系列由三七、黄芪、丹参、玄参四味中药组成,能达到眼心脑同治的疗效, 拓展空间大。在用药机理上,复方血栓通系列产品能改善血液流变学,保护微血管结构, 抑制 VEGF,作为糖尿病视网膜病变治疗用药,在兼顾眼病治疗的同时,能基于“异病同 治”的理论,改善微循环,更好达到眼心脑同治的效果。在临床应用上,复方血栓通系 列产品组方由常见中药组成,纯植物药安全性高,且使用场景包括心脑血管疾病(冠心 病)、糖尿病并发症、眼科相关疾病等,应用广泛。2021 年,公司持续开展核心中成药 产品真实世界研究工作,强化产品的循证医学证据和药物经济学依据,成功解除了国家 医保目录对复方血栓通的临床使用限制,夯实了产品推广的资质基础,促进了复方血栓 通临床使用领域的进一步拓展。

公司是复方血栓通系列制剂的产品原创者、标准制定者、行业引领者和市场主导者。核 心产品复方血栓通胶囊是公司原研独家剂型品种,国家基药目录、国家医保目录品种, 获“2018 年中药大品种科技竞争力排行榜”广东省第一名,相关核心关键技术的研究及 推广应用获广东省科学技术奖一等奖,相关发明专利获得第十九届中国专利优秀奖。复 方血栓通胶囊以其明确的血管保护作用用于心血管领域,被多项临床指南及共识推荐用 于视网膜静脉阻塞等多种眼底疾病的治疗,自上市以来深受广大医生和患者好评,被列 为国家级火炬计划项目重点发展产品。公司旗下还有复方血栓通颗粒、复方血栓通片、 复方血栓通滴丸等系列产品,在市场上占据引领和主导地位。

复方血栓通胶囊连续多年在国内眼科中成药领域市场占有率排第一,是公司的拳头产品。 在样本医院中,复方血栓通胶囊 2021 年销售额达到 1.06 亿元,同比增长 9.84%,实现 疫情后的快速反弹。根据我们的模型拆分,公司复方血栓通胶囊实际销售规模在 10 亿元 级别。作为公司核心产品,复方血栓通系列剂型丰富,循证研究基础深厚,超亿元的收 入贡献为公司中药板块奠定了坚实的发展基础。2021 年,复方血栓通胶囊、复方血栓通 软胶囊中标广东联盟中成药集采,未来放量将进一步推动业绩增长。

2.1.2、脑栓通胶囊:持续保持增长态势,渗透率有望提高

脑栓通胶囊由蒲黄、赤芍、郁金、天麻、漏芦五味中药组成,是中国中医科学院王永炎 院士基于“毒损脑络” 病机学说研制的现代中成药。在作用机理上,脑栓通胶囊能起到 1)解毒:防止组织坏死、过氧化应激损伤、炎症反应等病理改变;2)通络:防止血小 板活化、黏附、聚集和血栓形成的作用,实现改善脑血循环和神经功能保护两重功效。

脑栓通胶囊是国家医保目录独家品种,成长空间大。在临床应用中,脑栓通胶囊广泛用 于缺血性脑卒中的一级预防、二级预防、急性期和恢复期治疗,是缺血性脑卒中的临床 常用药物,由于效用证据丰富,药物经济学优势突出,深受广大医生和患者好评,具备 良好的推广基础和广阔的成长空间。公司对脑栓通胶囊具有主要市场控制权和成熟的生 产供应系统,相关发明专利“治疗中风的药物及其制备方法”获得第二十届中国专利银 奖,是该次获奖的中国专利奖金奖和银奖中唯一的中医中药类专利。

脑栓通胶囊销售额持续增长,市场有望进一步渗透。在样本医院中,脑栓通胶囊 2021 年 的销售额达到 0.47 亿元,同比增长 10%,持续保持增长态势。根据我们的模型拆分, 公司脑栓通销售规模在 2-3 亿元水平。公司积极开展针对脑栓通胶囊的临床循证研究, 自 2019 年开始开展真实世界注册登记研究,探索脑栓通胶囊的临床优势人群及“毒损 脑络”理论治疗缺血性中风的作用特点,研究设计由全国 85 家研究中心完成 5000 余例 缺血性脑卒中患者的治疗随访,目前已完成随访进入数据清洗阶段。随着脑栓通胶囊的 用药基础进一步巩固,后续市场推广持续深入,该品类渗透率及销售额将同步提升。

2.2、化药逐步恢复稳健增长

化药恢复增长趋势。2018-2019 年化学药板块收入、利润持续增长,表现亮眼,2020 年 受疫情影响出现下滑,2021 年化药板块实现营收 7.37 亿元,同比增长 17.36%,利润实 现 3.69 亿元,同比增长 13.20%,在疫情并未消除的情况下快速恢复,表现出较强的抗 风险能力。近年来化药毛利率较为稳定,维持在 50%左右。我们预计,化药未来整体能 够实现两位数的平稳增长。

既有化药产品占有重要地位,多品类收入增速位于市场前列。盐酸氮䓬斯汀滴眼液、普 拉洛芬滴眼液是具备独特优势的眼科抗过敏、抗炎药物,品类增速居于眼科药物市场前 列,与复方血栓通系列产品及其它化学药滴眼液产品协同,形成了公司在眼科领域的竞 争壁垒,随着公司大型公益活动“心脑眼关爱工程”在全国零售端的开展,眼科系列产 品的零售市场占有率将有望快速提升。羧甲司坦口服溶液作为国家基本药物和呼吸系统 的基础用药,逐渐释放新的市场机会,与公司众生丸等呼吸系统产品共同拓展市场,为 未来呼吸科创新药上市奠定市场基础。硫糖铝口服混悬液、头孢克肟分散片、氯雷他定 片等重点品种是相关治疗领域的重要市场参与者,在公司“全产品、全渠道、全终端” 的策略推动下亦呈现快速增长态势,逐渐形成良好的产品集群梯队。

公司把握仿制药一致性评价和国家集采的历史性机遇,市场反馈良好。截至目前,公司 累计有盐酸二甲双胍片、异烟肼片、头孢拉定胶囊、氢溴酸右美沙芬片、盐酸乙胺丁醇 片、格列齐特片、吡嗪酰年底、利巴韦林片、头孢克肟分散片、格列吡嗪片、氯雷他定 片和羧甲司坦片等 12 个产品通过仿制药一致性评价,部分产品属于首家过评,有效提升 了公司化学药产品的市场价值,具有原研替代的机会。目前,通过仿制药一致性评价的 国采产品,上半年供应及时,市场占有份额稳定。随着仿制药一致性评价产品的陆续研 发成功,公司在化学药板块的经营份额也有望加速提升。

三、创新药管线丰富,众生睿创价值有望持续提升

创新药平台“众生睿创”2020 年 B 轮投后估值 27.8 亿,公司持股 62.51%。广东众 生睿创生物科技有限公司(简称“众生睿创”)是公司旗下创新药研究平台,成立于 2018 年 10 月,聚焦于研发流感、禽流感、特发性肺纤维化和非酒精性脂肪肝炎(NASH)等 重大疾患的全新疗法。众生睿创于 2020 年底完成 B 轮融资,累计募集资金约 4.2 亿元, 投后估值 27.8 亿元。股权结构为公司持股 62.51%,外部投资者持股 25.67%,员工持 股 11.82%。目前众生睿创有治疗 NASH 和呼吸系统疾病等多个创新药物处于临床前和 临床阶段,其中,国内首个获批临床治疗 NASH 的创新药物 ZSP1601 和首个治疗、预防 甲型流感和人患禽流感的 RNA 聚合酶抑制剂 ZSP1273 已经分别进入临床 II 期、III 期, 另有 4 个创新药项目处于临床试验阶段。

3.1、抗流感市场增长,新药ZSP1273具备同类最优潜力

流感危害度高于普通感冒,患病人数众多,2022 年有再次爆发迹象。流感,全称流行 性感冒,是流感病毒引起的一种急性呼吸道疾病,属于丙类传染病,按病毒的类型可分 为甲型流感、乙型流感。流感与普通感冒有较大区别,流感有明显的季节性,多高热伴 寒战,症状较重,可能有并发症,病程较长,病死率较高。

据世界卫生组织(WHO)估计,每年季节性流感在全球可导致 300 万~500 万重症病例, 29 万~65 万死亡。2019-2020 年我国流感发病人数均超过百万人(2019 年全年超 350 万,2020 年全年超 110 万),2021 年疫情管控下人数有所减少,但疫情后时代人口流动 性加大,流感患病率有抬头趋势;2022 年第 29 周(2022 年 7 月 18 日-2022 年 7 月 24 日),南方省份哨点医院报告的 ILI%(流感样病例)为 4.3%, 低于前一周水平 (5.0 %),高于 2019-2021 年同期水平(3.6%、2.7%和 3.4%),这已经是连续第 8 周高于前三年同期数值。

目前国内流感的主流用药为神经氨酸酶抑制剂。目前流感用药主要有三类,神经氨酸酶 抑制剂、血凝素抑制剂、M2 离子通道阻滞剂。我国目前主流用药为神经氨酸酶抑制剂 (奥司他韦、扎那米韦、帕拉米韦);血凝素抑制剂由于在我国临床数据有限,需密切关 注疗效和不良反应;M2 离子通道阻滞剂由于对目前流行的流感病毒株耐药,已不建议使 用。

国内流感畅销药物奥司他韦销售额曾近 60 亿元,流感药物市场潜力大。国内流感用药 市场快速增长,目前最主流的用药是奥司他韦,市场主要供货商东阳光药 2019 年该品 类的销售额约 60 亿元,显示出流感药物极大的市场价值。近两年受疫情管控以及集采影 响,东阳光药及样本医院的奥司他韦销售额都有所下滑;2022 年全国第七批集采共有超 过 10 家企业竞标,东阳光药以 0.99 元/75mg/粒夺得最低价,降幅超过 90%。但人口流 动性加大后流感药市场仍然存在较大需求,创新类的流感药物上市后定价会有明显优势, 仍有较大销售空间。

ZSP1273 片病毒株抑制性强,是潜在 Best-in-Class 药物。公司旗下 ZSP1273 片是国 内首个完成 I、II 期临床试验的治疗甲型流感的小分子 RNA 聚合酶抑制剂,亦是全球同 靶点唯一正在开展治疗单纯性甲型流感Ⅲ期临床研究的潜在 Best-in-Class 药物。临床前 研究结果表明,ZSP1273 对多种甲型流感病毒的抑制能力明显优于同靶点化合物以及神 经氨酸酶抑制剂奥司他韦,并且对于奥司他韦耐药的病毒株、巴洛沙韦耐药的病毒株和 高致病性禽流感病毒株均具有很强的抑制作用。临床Ⅱ期结果显示主要终点指标-七项流 感症状缓解时间(TTAS),ZSP1273 三个剂量组 TTAS 时间均短于安慰剂;ZSP1273 600 mg QD 组较安慰剂组能快速降低和清除体内流感病毒,缩短发热时间和 TTAS;未发生 严重不良事件(SAE)、未发生导致死亡的治疗期间出现的不良事件(TEAE)。

ZSP1273片临床进展顺利,颗粒剂同步推进。根据公司 2022 年 5 月公告,ZSP1273片 Ⅲ期临床研究已在全国 79 家临床研究中心启动,首例受试者已入组。海外方面,公司已收到美国食品药品管理局签发的 ZSP1273 片药物临床试验批准通知书(Study May Proceed Letter),同意ZSP1273片在美国开展临床试验。为方便特殊人群,包括儿童患 者以及吞咽困难患者的用药,公司同步开发了ZSP1273颗粒剂,已经获得临床试验通知 书,正在与片剂进行人体生物利用度(BA)对比研究,为开展用于儿童的单纯性流感Ⅱ期临床研究做准备。

3.2、全面布局非酒精脂肪肝炎领域,ZSP1601位于研发第一梯队

非酒精脂肪肝炎患病后果严重。非酒精性脂肪肝病(NAFLD)是一种病变主体在肝小叶, 以脂肪在肝细胞内过度沉积、肝细胞脂肪变性为病理特征但无过量饮酒史的临床综合征。 非酒精性脂肪肝炎(Nonalcoholic steatohepatitis,NASH)是其严重进展状态,主要特征 为肝脏脂肪变性、气球样变和炎症,伴或不伴有纤维化。NASH 可导致慢性肝脏炎症和 肝细胞损伤,并可进展为肝纤维化、肝硬化,最终导致肝功能衰竭或肝癌。

全球非酒精脂肪肝炎患病率呈上升趋势,中国患病突出,临床急需治疗药物。全球范围 普通成年人非酒精性脂肪性肝病(NAFLD)的患病率为 15%-30%,其中 15%-25%进展 为 NASH,10 年后肝硬化的发病率达 15%-20%,而脂肪性肝硬化患者发生原发性肝细 胞癌、肝衰竭以及移植肝复发的概率为 30%-40%。在世界范围内 NASH 的患病率为 3- 5%,且上升趋势明显,预测到 2025 年,NASH 将取代丙肝成为需要肝移植的主要疾病, 临床上急需治疗 NASH 的药物。

中国有 9000 万乙肝病毒感染者,1000 万丙肝病毒携带者,700 万肝硬化患者,46 万肝 癌患者,非酒精性脂肪肝患者 1.73-3.1 亿人,酒精性肝炎 6200 万人;肝病发病率总体 高于欧美日,乙肝、肝硬化、肝癌发病率均明显偏高。

众多全球医药巨头和国内药企在 NASH 领域布局,国内暂无针对 NASH 适应症的药物 获批上市。针对 NASH 开发的药物主要从代谢、炎症、纤维化三个方向出发,其中代谢 类靶点又可分为胆酸相关靶点、脂代谢相关靶点和糖代谢相关靶点。1)脂代谢相关靶点 包括 PPAR 激动剂、THR-β 激动剂、ACC 抑制剂等;葡萄糖代谢相关靶点包括 MPC 调节 剂、FGF-21 类似物等;胆酸相关靶点包括 FXR 激动剂、FGF-19 类似物。2)炎症靶点包 括氧化压力、炎症和免疫系统等方面靶点,包括 CCR2/5 抑制剂、LPS 抗体等。3)抗纤 维化靶点包括 ASK-1 抑制剂、泛 Caspase 抑制剂等。全球范围内共有针对二十多种靶点 的近百种药物进入临床研究,国内企业歌礼制药和拓臻生物布局较多,但目前没有针对 NASH 的药物在国内获批上市。

公司在 NASH 领域布局管线丰富,ZSP1601 片属于 First-in-class 药物。根据 2021 年年报,公司在非酒精脂肪肝炎(NASH)领域布局了 5 个产品,分别是 ZSP1601、ZSP0678、 RCYM001、RAY001 以及 RAY002,覆盖了脂质代谢、炎症、纤维化等不同疾病阶段并且 有联合用药潜力的不同作用靶点的产品管线。其中, ZSP1601 片是具有全新作用机制的 用于治疗 NASH 的一类创新药物,属于 First-in-class 药物。临床前多个 NASH 动物药效 模型研究结果表明,ZSP1601 在改善肝组织炎症、水样变性和坏死,以及改善纤维化方 面,药效结果与对照药物奥贝胆酸相当或更优,其强效抗肝纤维化作用是该领域治疗的 最重要关注点,未来可能成为 NASH 联合用药治疗的基石药物。

目前 ZSP1601 片已完成 Ib/IIa 期临床试验。顶线(TopLine)数据初步表明 ZSP1601 对于 NASH 患者具有较好的安全性和药代动力学特性,在丙氨酸氨基转移酶(ALT)、门 冬氨酸氨基转移酶(AST)、脂肪含量(PDFF)等多个观察指标获得积极性的改变,试验 获得了积极结果,达到了主要终点。据此,ZSP1601 片将继续开展 IIb 期临床试验,属 于国内 NASH 领域研发进展第一梯队,市场前景广阔。

3.3、新冠药物选择3CL蛋白酶抑制剂方向,RAY1216临床持续推进

新冠病毒是单股正链 RNA 病毒,新冠药物主要围绕病毒侵入人体增殖过程中不可或缺 的刺突(S)蛋白、3CL 蛋白酶、RNA 聚合酶三个靶点开展研究。中和抗体通过与新冠 病毒表面刺突(S)蛋白的受体结合域结合,从而阻断病毒与 ACE2 结合令病毒无法进入 细胞,起到治疗效果。中和抗体研发速度快,可抢先获批上市,但易因新冠病毒表面 S 蛋白突变造成免疫逃逸而减弱或失去疗效。以 3CL 蛋白酶抑制剂和 RNA 聚合酶抑制剂 为代表的小分子药靶点保守,不易受病毒变异影响,且部分产品口服便利、可常温存储 运输、成本低于中和抗体,成为医药企业主要研发方向,占据当前市场主流地位。

众生药业在 3CL 蛋白酶抑制剂方向研发进展居于前列。辉瑞旗下 Paxlovid 和默克旗下 Molnupiravir 两款口服新冠药物已获美国 FDA 批准上市,分别代表 3CL 蛋白酶抑制剂和 RdRP 聚合酶抑制剂方向。对比空白对照组,Paxlovid 的试验组数据显示减轻高风险人群 89%的住院及死亡风险,而 Molnupiravir 只有 30%。截至目前,美国市场上 90%的口服 新冠药处方已转为后上市的 Paxlovid。在国内新冠药领域,众生药业是 3CL 蛋白酶抑制 剂方向研发进展居前的参与者。

公司旗下 RAY1216 是广谱、强效的抗新冠临床候选化合物,安全性良好。临床前研究 表明 RAY1216 对新冠病毒 3CL 蛋白酶具有显著的抑制作用,且对不同新冠病毒变异株 (野生株、Alpha、Beta、Delta、Omicron)均有高效的体外抑制活性,抑制作用与被美 国和我国药品监管部门批准紧急授权使用(EUA)或附条件批准上市的奈玛特韦(PF07321332)相当;在新冠病毒 Delta 株感染的 K18-hACE2 小鼠模型中,RAY1216 能有 效保护小鼠,可显著降低肺组织病毒滴度,改善肺部病变,对新冠病毒导致的组织损伤 具有明显的改善作用,呈现出较好的量效关系,其抗新冠病毒效果与同剂量 PF-07321332 相当。安全性结果提示,RAY1216 存在脱靶副作用的风险较低,致畸、致突变等研究结 果为阴性,具有较高的治疗指数和良好的安全性。

目前,RAY1216 片的 I 期临床试验已按临床研究计划完成全部受试者的入组和临床观察, 试验结果显示安全性和药代动力学特性良好,达到预期研究目的,并为即将开展的Ⅱ/Ⅲ 期临床试验提供了充分的依据。我们判断,如果项目顺利,后续 II/III 期临床有望在 2023 年完成,并提交 NDA。

3.4、呼吸类、抗肿瘤类药物进展顺利,持续发展优势明显

呼吸系统领域,特发性肺纤维化存在临床药物需求。特发性肺纤维化(Idiopathic Pulmonary Fibrosis,IPF)是一种病因不明,慢性进行性纤维化型间质性肺炎,根据 2015 年报道的该病全球发病率和死亡率研究的系统评价分析,世界各地特发性肺纤维化年发 病率有差异,但多呈逐渐上升趋势,保守估计欧洲和南美年发病率约为(3-9)/10 万。 IPF 患者从确诊到死亡的中位生存时间为 2-3 年。2018 年 5 月国家卫健委发布《第一批 罕见病目录》,特发性肺纤维化(IPF)被收录其中。目前 IPF 病因及确切发病机制不完 全清楚。在治疗药物方面,FDA 仅批准尼达尼布(Nintedanib)和吡非尼酮(Pirfenidone) 两种新的口服药物用于特发性肺纤维化治疗,临床上存在未满足的临床需求。基于 IPF 的治疗现状,国内仍急需开发新的药物,为临床提供更多的选择。

公司旗下用于治疗特发性肺纤维化的一类创新药 ZSP1603 临床进展顺利。ZSP1603 是 众生睿创研发的具有明确作用机制和全球自主知识产权(境内外均未上市)的用于治疗 特发性肺纤维化及晚期复发性、难治性或转移性实体瘤的化学药一类创新药物。该项目 已进行了全面的临床前药效学、安全药理学、毒理学和药代动力学评估,并完成健康成 人受试者体内的 Ia 期临床研究,人体药代动力学性质显著优于同靶点参考化合物,目前 该项目正在开展针对IPF患者的Ib/IIa期临床研究,已完成第二剂量组部分受试者入组。

肿瘤研发管线布局众多,临床试验持续推进。用于治疗肝癌、胃癌等恶性肿瘤的一类创 新药 ZSP1241、用于治疗恶性肿瘤的一类创新药 ZSP1602(国家重大新药创制项目)两 个创新药肿瘤项目进展顺利,目前正开展 I 期临床试验。同时,公司研发两个纳米制剂, 治疗卵巢癌、肺癌等恶性肿瘤的注射用多西他赛聚合物胶束和治疗乳腺癌、肺癌等恶性 肿瘤的注射用紫杉醇聚合物胶束已获药物临床试验批件,均在开展 I 期临床试验。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 – 官方网站