(报告出品方/作者:开源证券,刘翔,罗通)

1、军用有源相控阵T/R组件龙头,盈利能力快速提升

1.1、深耕AESA T/R组件和射频芯片领域,产品覆盖军民两大应用领域

公司于 2000 年成立,2022 年 7 月于科创板上市,专注于有源相控阵 T/R 组件和 射频集成电路相关产品的研发、生产和销售,覆盖军用与民用领域,核心技术达国 际先进水平。

公司产品覆盖军用、民用两大应用领域。军用领域,国博电子是参与国防重点 工程的重要单位,长期为陆、海、空、天等各型装备提供大量关键产品,确保了以 T/R 组件为代表的关键军用元器件的国产化自主保障。国博电子研发了数百款 T/R 组件,其中定型或技术水平达到固定状态产品数十项,产品广泛应用于弹载、机载 等领域。除整机用户内部配套外,国博电子产品市场占有率国内领先,是国内面向 各军工集团销量最大的有源相控阵 T/R 组件研发生产平台。民用领域,国博电子生 产的射频产品的性能已处于国际先进水平。国博电子作为基站射频器件核心供应商, 砷化镓基站射频集成电路技术处于国内领先、国际先进水平,在 B01 的供应链平台 上与国际领先企业,如 Skyworks、Qorvo、住友等同台竞争,系列产品在 2、3、4、 5 代移动通信的基站中得到了广泛应用。

公司国资背景深厚,中国电科是公司的实际控制人。截至 2022 年 7 月 22 日, 中国电科 100%持股国基南方、中国电科五十五所、中电科投资三家企业,这三家企 业分别以 35.83%、16.64%、2.98%持有国博电子股份,因此,中国电科实际持有公 司 55.45%股份,为实际控制人。

1.2、公司营业收入快速增长,盈利能力快速提升

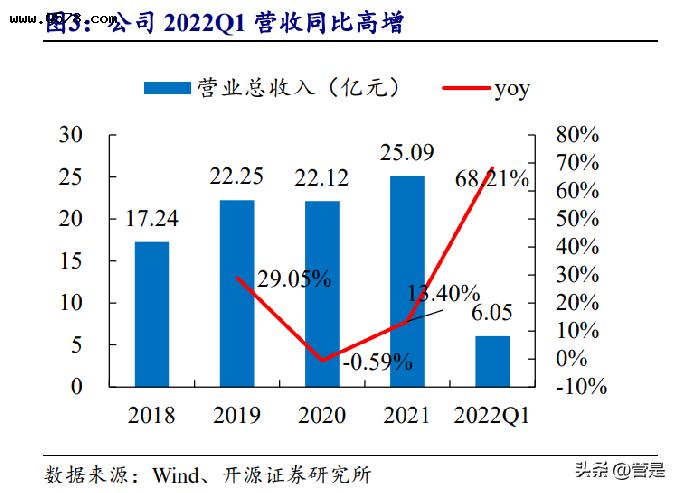

营业收入持续快速增长,归母净利润 2021 年同比高增。公司营收由 2018 年的 17.24 亿元上升至 2021 年的 25.09 亿元,CAGR 为 13.32%,2022Q1 营收 6.05 亿元, 同比+68.21%。归母净利润由 2018 年的 2.52 亿元增长到 2021 年的 3.68 亿元,CAGR 为 13.45%,2022Q1 归母净利润 1.00 亿元,同比+67.63%。2020 年营收下滑的原因 是新冠肺炎疫情导致上半年复工延迟和开工率不足,但是 2021 年市场情况好转,产 品供不应求,公司盈利迅速回升。

收入结构: (1)分产品:T/R 组件和射频模块业务是公司营收的主要来源。2021 年 T/R 组件和射频模块业务的占比为 84.95%。(2)分用途:公司产品的主要应用领域是军用,2021 年军用领域营收占比 71.42%。随着公司产品结构的变化,民用领域营收占比逐年提高。 (3)分地域:公司营收主要来源于中国大陆,并无海外营收。

毛利率和净利率平稳有升。2021 年公司毛利率和净利率分别为 34.68%和 14.67%, 受下游整机客户需求变化影响,公司战略性调整产品结构,导致毛利率出现相应变 化。随着新产品、技术的不断研发,公司将会用新产品替代掉老款产品,未来公司 产品毛利率水平有望稳中有升。公司研发力度大,但整体期间费用管控效果显著。公司重视研发,研发投入逐 年不断提高,从 2018 年的 9200.43 万元增长至 2021 年的 2.44 亿元。2018 年-2021 年公司销售费率、管理费率和财务费率保持在较低水平,管控效果显著。

2、有源相控阵T/R组件空间广阔,国博电子实力强劲

2.1、有源相控阵技术优势明显,成为未来主流发展趋势

雷达即无线电探测与测距,其原理是利用发射机向空间发射电磁波,当电磁波 遇到目标时,目标会反射回一小部分能量到接收机,用以发现目标存在和测量目标 参数,获取目标的距离、方位和高度等信息。雷达在警戒、引导、武器控制、侦察、 航行保障、气象观测、敌我识别等方面获得广泛应用。

雷达可分为传统机械扫描雷达和相控阵雷达(也称为电子扫描雷达)。传统雷达 是由机械转动装置控制天线的指向,无法实现对快速移动目标的跟踪、搜索,且抗 干扰能力较差,无法满足现代战争中雷达技术抗侦查、抗干扰、抗隐身的要求。相 控阵雷达是由大量相同的辐射单元组成的雷达面阵,具有波束切换快、抗干扰能力 强等特点,可同时跟踪多个目标,具备多功能、强机动性、高可靠性能力。因此相 控阵雷达逐渐取代传统的机械扫描雷达,成为当今雷达发展的主流。

相控阵雷达根据天线的不同分为无源相控阵雷达(Passive Electronically Scanned Array,PESA)和有源相控阵雷达(Active Electronically Scanned Array, AESA)。无源相控阵雷达仅有一个中央发射机和一个接收机,利用无源网络来分配 发射功率或利用透镜系统通过自由空间将功率分发至相位可控的辐射单元,目标反 射信号也是经各个天线单元送达接收机统一放大,其与传统机械扫描雷达的区别仅 在于阵列的每一个辐射单元上接入一个移相器。

AESA 的每个天线单元都配装有一 个发射/接收组件(T/R 组件),每一个 T/R 组件都能自己发射和接收电磁波,因此 在频宽、功率、效率以及冗度设计方面均比无源相控阵有较大优势,是未来的发展 趋势。正因如此,有源相控阵雷达造价高昂,有源相控阵雷达天线系统成本占雷达 总成本较高比例,而 T/R 组件又占据了有源相控阵雷达天线成本的绝大部分。

有源相控阵 T/R 组件是指在雷达或通信系统中用于接收、发射一定频率的电磁 波信号,并在工作带宽内进行幅度相位控制的功能模块,是有源相控阵雷达实现波 束电控扫描、信号收发放大的核心组件。有源相控阵雷达系统由成百上千个辐射器 按照一定的排布构成,每个辐射器后端均连接一个单独有源相控阵 T/R 组件,在波 束形成器的控制下,对信号幅度和相位进行加权控制,最终实现波束在空间的扫描。 因此,有源相控阵 T/R 组件的性能参数直接决定相控阵雷达系统的作用距离、空间 分辨率、接收灵敏度等关键参数,有源相控阵 T/R 组件的性能也进一步决定了有源 相控阵雷达系统的体积、重量、成本和功耗。

根据雷达的不同工作环境和不同的性能要求,有源相控阵 T/R 组件的构成形式 不尽相同,但其基本结构一致,主要由数控移相器、数控衰减器、功率放大器、低 噪声放大器、限幅器、环形器以及相应的控制电路、电源调制电路组成。在发射模 式中,有源相控阵 T/R 组件的控制器接收雷达的定时信号,将所有有源相控阵 T/R 开关同步切换到发射通道,射频激励源送来的信号经移相器、衰减器、有源相控阵 T/R 开关和功率放大器进行幅度相位调整和放大,送至天线辐射单元。当发射信号 结束后,控制器在雷达控制信号作用下,将所有有源相控阵 T/R 开关同步切换到接 收通道,天线接收到的微弱信号经低噪声放大器放大以及幅度相位调整后送往接收 机。

此外,有源相控阵 T/R 组件内部除了实现主要功能的微波毫米波单片集成电路 及器件外,还必须设计相应的电源调制、保护和控制电路,以便按照有源相控阵雷 达系统的控制要求进行通信和响应。可见,有源相控阵雷达的 T/R 组件功能复杂, 指标参数众多,工艺一致性要求高,是有源相控阵雷达形成战斗力的核心技术之一。

2.2、T/R组件市场前景广阔,国博电子产品性能优秀

国防预算投入持续增长,国防信息化进程不断加速。为适应现代信息化战争的 需求,实现军队的全面信息化和进一步提升军队核心战斗力,近年来我国国防预算 投入不断加大。2020 年,我国国防预算约为 1.27 万亿元,同比增长 6.6%,过去十年 复合增速约为 9.1%。从绝对额上来看,中国军费规模已居世界第二位,但仍不足美 国军费支出的1/3,且GDP占比仅为1.3%左右,远低于美国的3.5%和俄罗斯的3.3%, 预计未来我国国防支出将会保持稳定增长的态势。

我国军费支出主要由人员生活费、维持训练费和装备费组成,据《新时代的中 国国防》白皮书统计,2010-2017 年我国装备费支出由 1,774 亿元上升至 4288 亿元, 复合增长率达 13.4%,超过同期国防预算增长率,未来我国装备军费支出占国防预算 支出有望进一步提升。受益于军费预算合理增长、装备支出持续走高和国防信息化 建设的有序推进,预计我国国防信息化产业将进入持续增长周期。未来,我国将会 不断推进国防信息化建设以缩小和发达国家的差距,新型信息化国防装备的研发与 列装预计将带动对电子元器件、组件等的总体需求,军工电子行业的需求有望稳定 增长。

AESA军事应用场景丰富,T/R组件市场需求大。有源相控阵雷达主要应用于 精确制导、雷达探测、卫星通信方面。

(1)精确制导方面:精确制导武器是采用高精度探测、控制及制导技术,能够 有效地从复杂战场环境中探测、识别及跟踪目标,最终摧毁目标的武器装备,是信 息化条件下主要的火力打击方式。制导系统作为精确制导武器系统的重要组成部分, 主要分为光学制导系统、雷达制导系统等。其中雷达导引头在不断进行迭代,有源 相控阵雷达凭借其作用距离远、精度高、命中率高、全天候探测等优势,因此在精 确制导武器中获得了广泛应用。由于有源相控阵雷达的每个辐射器后端均需配装一 个 TR 组件,该种体制带来 T/R 组件数量级的大幅提升。预计未来,我国将有更多 的军事装备陆续交付、服役,依照满足各类装备对武器的需求,导弹需求量也将进 一步增加。同时自 2015 年中央军委改革工作全面展开后,更加重视实弹演练,未来 日常训练和实弹演习等弹药常规消耗将进一步加大。

(2)雷达探测方面:有源相控阵雷达替代机械雷达已成主流发展趋势,T/R 组 件潜在市场广阔。相控阵雷达广泛用于机载雷达和舰载雷达,根据《全球军用雷达 市场 2015-2025》报告,预计 2025 年机载雷达、舰载雷达市场将占据全球军用雷达 市场的 36%和 17%,两者合计占比 50%以上。在机载雷达方面,根据《World Air Forces 2020》的数据,2020 年我国军用飞机总数 3210 架,占全球军机总数的 6%。在舰载 雷达方面,根据 GFP 数据显示,中国海军拥有 714 艘舰艇,总吨位将近 110 万吨, 未来随着有源相控阵雷达不断的渗透替代,T/R 组件市场空间广阔。

(2)卫星通信方面:卫星通信是指利用人造地球卫星作为中继站转发或发射无 线电波,实现两个或多个地球站之间或地球站与航天器之间通信的一种通信手段。 卫星通信是指利用人造地球卫星作为中继站转发或发射无线电波,实现两个或多个 地球站之间或地球站与航天器之间通信的一种通信手段。卫星通信由于覆盖面大、部署快,不受地面情况影响,因此一直被视为特殊地理位置和特殊场合的唯一通信 手段。早期的卫星通信基本实现数据通信、广播业务、电话业务等基本通信需求, 在航海通信、应急通信、军事通信、偏远地区网络覆盖等应用领域发挥不可替代的 作用。随着以高频段(Ku、Ka 等)、大容量、高通量为特点的宽带通信技术的成熟, 通过通信卫星实现互联网接入已经成为可能。

受有源相控阵雷达技术体制的发展, 在卫星通信领域中无论是空间段还是用户终端,都将有大量的产品采用相控阵模式, 在空间段主要是利用相控阵天线的多波束、敏捷波束能力,在用户终端则是看中其 低轮廓、灵活波束的处理能力等,上述技术都决定了有源相控阵体制在卫通通信中 的广泛应用,同样也带来了大量的 T/R 组件需求。据赛迪智库发布的《中国卫星通 信产业发展白皮书》显示,2025 年我国卫星通信设备行业产值将有望超过 500 亿 元,相关设备制造市场空间较大。小卫星产业迅速发展带动卫星制造市场,据通信 产业报预计,2025 年全球小卫星制造和发射市场规模将超过 200 亿美元。

国博电子通过整合中国电科五十五所微系统事业部有源相控阵 T/R 组件业务, 已构建起覆盖 X 波段、Ku 波段、Ka 波段的设计平台、高密度集成及互连工艺平台 以及全自动制造及通用测试平台,具备 100GHz 及以下频段有源相控阵 T/R 组件研 制批产能力。国博电子研制生产的有源相控阵 T/R 组件采用高密度集成技术,利用 先进设计手段和全自动化制造能力,为各型装备定制开发了数百款有源相控阵 T/R 组件,具有体积小、重量轻、集成度高、性能优异等特点,目前已定型或技术水平 达到固定状态的产品数十项,产品广泛应用于弹载、机载等领域。国博电子基于高 密度、高可靠工艺制造平台,已具备年产数十万通道有源相控阵 T/R 组件制造能力, 是国内面向各军工集团销量最大的有源相控阵 T/R 组件研发生产平台,除整机用户 内部配套外,国博电子产品市场占有率国内领先。

3、5G基站市场空间较大,带动射频芯片需求,国博电子产品力强

3.1、5G技术优势明显,带动5G基础设施需求

相较于4G,具备高频率微波波段的5G技术不仅可以有效缓解目前拥挤的带宽波段,并且能够大幅提升传输速率和传输质量,使得连续广域覆盖、热点高容量、低时延高可靠和低功耗大连接等典型技术场景得以实现。5G技术的大规模应用将为移动通信基站市场带来增长。

基站建设数量上升。基站可分为宏基站和微基站。宏基站适用于室外场景,需 要单独的机房和铁塔,设备、电源柜、传输柜和空调等分开部署,体积较大;微基 站信号发射覆盖半径较小,适合小范围精确覆盖,而且部署较容易,不容易受障碍 物的遮挡,能提升信号覆盖效率,可根据不同的应用场景(购物中心、地铁、机场、 隧道内等)设立,是宏基站信号的有效延伸。相较于 4G,5G 使用了更高的频率, 而信号的频率越高,波长就越短,单个基站的覆盖半径也就越小,因此,5G 的普及 将会带来宏基站数量的提升。此外,由于使用了更高的频率,5G 通信信号的传输损 耗和穿透损耗也会加大,因此宏基站的信号难以通过室外覆盖室内,5G 的落地也会 使得对室内微基站数量的需求大大提升。

从工信部发布的《2019年通信业统计公报》数据显示,2019年年底,我国共有4G基站544 万个。4G频段在2.3GHz,主流5G频段在3-5GHz区间,频段越高波长越短,即覆盖半径越小。若要实现4G同等覆盖面积,5G宏基站数量需求将大大提升,微基站数量需求预计更高。据国家发改委新闻发布会上公布的数据,2022Q1国内新建8.1万个5G基站,总规模超150.6万个,预计未来仍有较大增长空间。目前,全球射频集成电路市场前五大厂商均为国外厂商。近年来,国际贸易摩擦频现,以华为、中兴为代表的中国企业多次受到国外限制,且国外对高性能化合物半导体器件已实行对华禁运,进口替代已成为大势所趋。

基站射频器件价值上升。纵观通信技术的发展历程,基站中射频器件的价值随 着通信技术的进步不断同步提升。5G 时代射频器件的价值占比将会进一步提高,而 化合物半导体凭借其优良的高频性能、高温性能,已成为当下基站射频器件的主流 材料,预计未来 5 年将是基站射频器件更新换代的高峰。 未来,射频芯片的市场规模有望以较快速度扩大。根据 Yole Development 的数 据, 2018 年全球移动终端射频前端市场规模为 150 亿美元,并且预计 2025 年有望 达到 258 亿美元,CAGR 达到 8%。

3.2、国博电子布局射频模块和射频芯片,产品力优秀

在射频模块领域,国博电子相关产品主要包括大功率控制模块和大功率放大模 块,产品覆盖多个频段,主要应用于移动通信基站等领域。

大功率控制模块是大功率移动通信系统信号发射和接收时信号控制的一个重要 器件,对系统的性能有直接影响,通常位于通信系统的最前端,用于实现信号收发 间的切换。对于移动通信基站应用场景,通常要求在收、发状态下都保持比较小的 损耗,保证系统发射性能和接收灵敏度不会受到比较大的损失;同时要求在发射状 态下,器件保持比较高的隔离度,保证接收器件不会受到损坏。国博电子开发的大 功率控制模块具有高功率、低插损、高隔离、高集成度等特点,可覆盖不同应用场 景下的功率容量要求,其关键技术指标,如通过功率、插损、隔离度均处于国际先 进水平。

在现代基站射频系统中,大功率放大模块的功能是实现基站发射链路的信号功 率放大,与功率控制模块共同组成了基站发射链路射频的最前端。大功率放大模块 对整个基站发射信号质量、效率、功耗等一系列性能产生决定性的影响,是基站射 频系统中关键的射频器件。国博电子作为国内具备基站发射器件自主设计、生产的 主要厂商,针对现代基站通信系统对于功率放大器宽带宽、高线性、高功率、高效 率、高可靠性等要求,开发了不同功率量级的大功率放大模块以满足不同应用场景 下发射功率需求,其关键技术指标,如线性度、效率、可靠性等达到国际先进水平。

国博电子射频芯片主要包括射频放大类芯片、射频控制类芯片,广泛应用于移动通信基站等通信系统。

在射频放大类芯片方面,国博电子依靠在射频芯片领域多年的技术积累,并针 对 5G 基站的要求,展开核心技术的攻关工作,将技术创新融入产品,提高其性能 和竞争力。目前,国博电子射频放大类产品主要包括低噪声放大器和功率放大器, 可满足 2G、3G、4G、5G、WiFi 等移动通讯网络应用。低噪声放大器一般用于实 现接收通道的射频信号放大,处于接收链路的前端,低噪声放大器的性能对整个通 信设备的信噪比等指标至关重要。功率放大器的作用是对发射通道的射频信号进行放大,是无线通信设备射频的核心组成部分,影响整个无线通信设备发射性能、系 统功耗等重要指标。

在射频放大类芯片领域,国博电子射频放大类主要产品处于国 际先进水平。在低噪声放大器方面,针对 5G 基站应用,国博电子设计了大动态、 高线性的低噪声产品,其噪声系数、增益、OIP3、功耗等主要性能指标均已处于国 际先进水平。在功率放大器方面,针对移动通信基站应用,国博电子设计了一系列 不同输出功率量级、频段及带宽的高线性 HBT 放大器,其增益、饱和功率、线性 功率等主要性能指标也已处于国际先进水平。目前,这两类产品广泛应用于 4G、5G 移动通信基站中。

在射频控制类芯片领域,国博电子相关产品主要包括射频开关和数控衰减器, 广泛应用于移动通信基站等通信系统。射频开关是指可对射频信号通路进行导通和 截止的射频控制元件,用于信号切换到不同的信号通路中去。当开关开通时,要求 对信号的损耗小;当开关关断时,要求信号不能泄露。数控衰减器主要用来控制微 波信号幅度,实现对信号的定量衰减,通过数控衰减器调整射频链路的信号幅值, 能够保证信号处在合适的电平上,从而防止发生过载、增益压缩和失真。国博电子 开发的系列射频开关、数控衰减器具有高集成度、高成品率、高性能等特点,主要 电性能处于国际先进水平。在基站领域,目前公司系列射频开关、数控衰减器产品 广泛应用于 4G、5G 移动通信基站中;在终端领域,多个信号切换射频开关也已经 被 B03 引入。

4、公司重视研发,积极扩产,成长动力充足

4.1、公司重视研发创新,持续优化技术工艺

公司拥有强大的研发团队。经过多年的发展与培养,公司汇聚了一批优秀的管 理、研发及制造人才,已形成较为科学的人才搭配梯队。团队成员主要来自北京邮 电大学、中国科学院、电子科技大学、东南大学、西安交通大学等知名高校,专业 领域涵盖了电子、通信、计算机、化学、材料等,形成跨学科的复合型团队。

公司研发人员占比高,研发费用率逐年提升。截止 2021 年末,公司员工总人数 为 1215 人,其中研发人员 237 人,占公司人员总数比例为 19.51%,其中高级职称人 员 38 人,享受国务院特殊津贴 1 人,硕士及以上学历占公司总人数的 18.60%。 公司重视对核心技术人员的激励,实施员工持股计划绑定核心员工。公司设有 南京芯锐、南京芯枫、南京芯洲、南京薪芯、南京芯坛等作为员工持股平台,核心 技术人员均间接持有公司股权,以保证核心竞争力的持续。 公司研发支出持续增长。公司研发支出由 2019 年的 1.63 亿元增长至 2021 年的2.44 亿元,2021 年研发支出占营收 9.73%。

公司技术较强。公司先后承接多个国家重大专项及省级重点项目并通过严格质 量认证,自成立以来,公司承担了多项军委科技委、装备发展部重大科研任务以及 多个省部级科研项目。产品技术指标达到国际先进水平。公司研发方面成果显著, 各项技术指标均位于中上游。截至 2020 年底,公司专利数量 60 个,与国内竞争对 手相比,公司各项指标均处于中上游,技术竞争力较强。

4.2、募投扩产,市场份额有望进一步提升

公司 IPO 实际募投 28.36 亿元,提升核心竞争力,市场份额有望进一步提升。 此次募集资金将用于射频芯片和组件产业化项目、补充流动资金,进一步升级研发 射频芯片、模块和 T/R 组件领域相关技术和扩充产能。

IPO 募投扩产射频芯片和组件产业化项目旨在公司原有射频芯片、微波毫米波 T/R 组件和射频模块产品的基础上,进一步升级研发相关领域的技术水平。项目投 资除研发费用外,还将用于生产设备的购置和安装,进一步扩大公司的产能,满足日益增长的市场需求,巩固公司的市场份额。

5、盈利预测

(1)T/R 组件和射频模块:2019-2021 收入持续提升,主要系基站应用、军用 雷达下游需求增加,我们认为,未来伴随国际局势的不确定,军用领域持续拓展、 需求提升,以及 5G 渗透率加速,基站需求提升,同时公司产品不断向高端化演进, 未来该业务收入有望稳定提升,未来毛利率有望逐渐提升。

(2)射频芯片:伴随公司在射频领域的加速布局,同时叠加 5G 基站落地加速, 未来该业务收入有望稳定提升,规模效应下及产品升级趋势下,未来毛利率有望逐 渐提升。

公司专注于 AESA T/R 组件和射频芯片领域多年,主要从事有源相控阵 T/R 组 件和射频集成电路相关产品的研发、生产和销售,是目前国内能够批量提供有源相 控阵 T/R 组件及系列化射频集成电路相关产品的领先企业,核心技术达到国内领先、 国际先进水平。受益于较好的市场需求,公司募投扩产,成长动力充足。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 – 官方网站