(报告出品方/作者:长江证券,赵刚、高旭和)

总量消费与行业发展:持续 30 年的存量竞争

复盘日本产业历史的初衷生发于 2022 年春季上海疫情期间,复杂的外部经营环境中, 市场试图寻找“需求收缩、成本上升、竞争经历”假设下行业的潜在变化。然而随着研 究的深入,我们发现在日本消费失速之后,龙头餐饮企业依然实现了持续 20 年的规模 增长——如同一场未尽的“安可”,高潮已逝、明星却一次又一次地回到聚光灯下。

家庭餐食习惯的变化:从“走出家门”到“回归厨房”

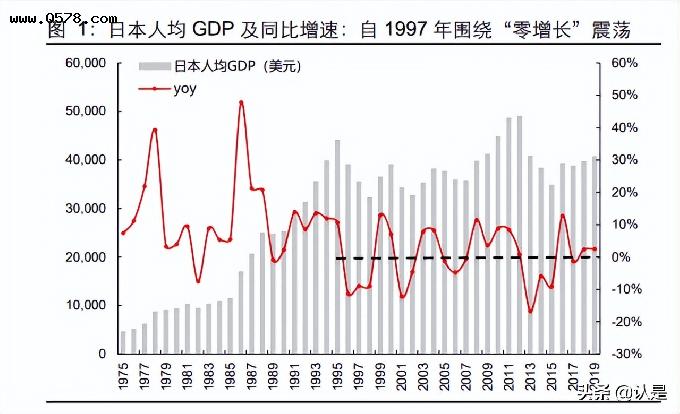

上世纪 90 年代初,东京地产泡沫破裂触动了经济停滞的扳机;1997 年亚洲金融危机, 2008 年全球金融危机,致使岛国经济再难从海外市场取得持续增长的机会,人均 GDP 始终在“零增长”上下震荡。人口结构老化,劳动力市场萎缩;结合生产效率低下、成 本上涨财政赤字,居民实际收入于世纪末步入负增长,消费受到抑制。

进一步拆分消费的结构性特征,日本家庭消费中住房、交通为代表的刚性成本占比持续 提升,压抑了可选消费升级机会;进入 21 世纪,房地产需求回暖、东京都市圈地价止 跌的同时,居民在饮食、服饰方面的预算占比持续走低。从时代精神解释,第三消费时 代后期,供给品类高度繁盛且过分强调自我意识,已经让日本人感到“整合自我的麻烦” ——于是,进食行为与幸福感脱钩,优衣库、无印良品等除去雕饰的服装开始引领潮流。

在上述基础上,我们来看看日本居民的餐饮食品消费习惯发生了怎样的变化。在日本语 境中,根据用餐场景(家庭内、家庭外)与供应商(家庭、餐厅、厂商),我们常常见到“外食、中食、内食”不同说法的划分:外食,代表餐食由家庭外部的场景供应;内食, 代表从市场购买食材自己烹饪;中食,指从市场购买预制菜或半成品回家烹饪或就餐。

概括来看,日本餐食习惯的演化是一个从“走出家门”,到“回归厨房”的过程。70-80 年代,餐饮支出占国民食品饮料支出比例(即“狭义外食化率”)迅速提升,侧面印证了 餐饮服务在消费升级进程中的先导地位——1994 年,日本家庭服务消费支出首次超过 商品总和,“出门吃饭”往往是百姓钱包鼓起来后最直觉性的消费场景。然而,90 年代 后,随着宏观经济走弱,狭义外食化率明显下滑,且狭义外食与广义外食之间差距拉大, 暗示以便利店为代表的零售渠道对餐饮服务市场的替代挤压。

影响餐食习惯(或者“渠道”)的一个重要因素是家庭分工,女性作为日本传统社会的家 庭管理者、从厨房走向职场。为了弥补因为石油危机而原地踏步的丈夫的收入,更多女 性从原有的“全职主妇”角色中走出,打工赚钱补贴家用,最终导致家庭自炊场景遇冷, 内食消费持续萎缩。90 年代中后期,日本双薪家庭数量正式超过仅以男性供养的家庭数 量,且二者之间的差距在 2015 年后进一步拉开,女性职场参与率正式超过 50%。这一 变化实际上催生了外食、外卖场景“销量”维度的增长,只是,这一因窘迫而起的变化 并未带来“价格”维度的提升,外食之外的市场更多被高性价比零售、中食供给填补。

而在针对传统(二人以上)家庭的讨论之外,我们不应忽视日本渐已弥漫的“独身主义” 氛围,未来针对消费场景的思考愈应考虑独居人群的需求1。近 20 年,日本结婚登记件 数不断下滑,且初婚占比不断下降;结果,2015 年时独居便已成为占比最高的家庭形 式且趋势还在延续、如今占比 38%,80 年代占比最高的“父母+子女”两代人构成的家 庭形式占比从 42%下滑至如今的 25%,“三代同堂”占比从 20%下滑至 8%。此外,随 着中老年人口基数变大,独居人群中还包括越来越多离异、分居、丧偶的老年人。

结果,自 21 世纪起,中食趋势扶摇而上,而内食、外食消费持续萎缩。根据内阁办公 室政策司的课题报告,中食市场规模(内容包括便当、寿司、预制菜主食,以及天妇罗 炸制品、冷冻食品、预制菜小吃)于 2019 年已达到 10.3 万亿日元(对比外食 26.0 万 亿),较 2010 年增长 27.2%(对比外食增长 9.7%);千人调研显示,节约时间、丰富自 炊菜品、较外食便宜中食最主要的三点吸引力,此外,独居人群相对更中意中食快捷方 便、备菜方便便宜等,家庭更侧重预制菜口味更好的获取便利性优势。餐饮企业也意识 到了外卖、预制菜零售等赛道的机会,并在疫情堂食受限的背景下加快了布局进度。

餐饮行业规模与格局:持续 30 年的存量竞争

于是,外食餐饮行业陷入了持续 30 年的存量竞争,规模不再增长且竞争愈发激烈。日 本餐饮市场规模于 1997 年2达到峰值,此后逐年萎缩;2011 年低点时,餐饮市场规模 缩至峰值时期的约八成。此后,“安倍经济”阶段实施了激进的量化宽松政策,致使包括 餐饮市场规模内的多维产业数据均有所恢复,2019 年疫前的市场规模回到峰值的 90%, 但 2020 年疫情期间又使市场受到重创,规模下滑至峰值的 63%。

市场参与者在收入端难录增长的压力下,还面临着中长期日渐严峻的人地压力,促使行 业竞争加剧。餐饮行业作为典型的服务业,商业模式较“重”,三大成本中人、地两项均 较刚性:租金低价方面,东西两大都市圈商业用地于 2007 年止住跌势、进入增长轨道; 用工成本方面,适龄劳动力稀缺不断推高企业人力开支,员工薪酬持续提升。

行业持续出清,必将带来收购兼并的活跃。“危”中攫“机”,乱世英雄在资本支持下大 举并购优质资产,逆势获得了业务规模的持续突破,最终转化为规模效应的中后台竞争 优势。所以我们看到,在行业 β 消失之后,二级市场龙头依然可以兑现 α 收益,这部分 产业历史我们将在后文的龙头一章中进一步分析解读。

餐饮品类的周期属性:赛道内部结构性机会

餐饮品类的周期属性:顺周期 – 夜娱经济,逆周期 – 面食简餐

仅分析品类发展差异,我们观察到在存量竞争阶段,日本社会夜间酒水餐饮的萎缩、以 及日间平价快餐的增长。东京地产泡沫破裂,居酒屋、料亭、酒吧夜总会等业态出现负 增速,而以面食(包括荞麦面、乌冬面)为代表的低价便餐逐渐成为中流砥柱、在行业 内占比逐渐提升,在 90 年代至今的多数年份均能取得小个位数增长。

我们寻找一个“弱景气”假设的时间观察窗口,从 1995 年至疫情爆发前的这 24 年间, 市场总体缩小 6%,实现规模增长的仅面食、堂食餐厅、寿司三种业态,市场规模分别 增长 33%、17%、2%,居酒屋、料亭、酒吧夜总会规模缩则减约 28%。另外,单独观 察 2011 年历史低点,市场整体规模缩小 18%,此时仅面食类餐厅正增 8%。进一步地, 我们没有忽略“堂食餐厅”标签下囊括的各类型业态的佼佼者,咖啡厅品类虽然萎缩、 但也孕育出了星巴克、Doutor,接下来我们从品牌维度分析这些逆势成长的“幸存者”。

我们将 2019 年年末具有代表性的餐饮品牌放在一张象限图中,纵轴代表“以 1,000 日 元客单价”切割的消费场景(上:享受型消费,下:刚性消费),横轴代表“菜单复杂度” 区分的商业模式(左:“产品主义”/爆品逻辑,右:综合餐饮)。那么,日本餐饮 50 年 发展的历史,景气由盛转衰,基本契合了“自右上、向左下”趋势。

右上象限(高客单价,产品多样):集合了上世纪 70-80 年代率先兴起的家庭餐厅、 居酒屋等休闲正餐品类。1970 年,第一家家庭餐厅“云雀餐厅3”于东京府中市开 店,拉开了餐饮服务业爆发式发展的序幕;婴儿潮一代组成的新家庭对于餐品品质 的要求尚未觉醒,愿意为家庭餐厅的聚餐环境买单。居酒屋(非酒吧概念)作为夜 宵高消费业态,如今受到家庭消费能力与外卖、零售渠道冲击,属于餐饮中萎缩较 为严重的细分业态,目前也正在向日间供给转型。

右下象限(低客单价,产品多样):集合了定食(类似团餐或便当盒饭)以及一些 从左上象限降价转型的休闲简餐品牌(Café 等)。较有代表性的是云雀集团如今的 主品牌 Gasto,2000 年作出降价转型决策后如今也已有千店规模。

左上象限(高客单价,产品主义):集合了烤肉与精品寿司两大品类,特点是高溢 价、高利润,但天然缺少扩张基因。消费升级,最终落实到消费“稀缺的产品”与 “稀缺的服务”,前者对应顶级和牛与应季海鲜,后者对应“寿司之神”等“匠人 精神”的营销。

左下象限(低客单价,产品主义):集合了快餐、咖啡领域的众多品牌,以“牛肉 饭+乌冬面+咖喱饭”对接职场客群的日常需求,门店标准化程度高、保本点低,在 存量竞争中发展最好。1970 年肯德基在大阪世博会亮相,1971 年麦当劳首店在东 京银座开业,开启了日本餐饮连锁化道路;本土餐饮龙头泉盛控股母品牌“食其家” 更是本象限的代表性品牌,门店数量超越竞对一个身位,正在向 3,000 家进发。

低价快餐赛道的繁荣:“零花钱制度”下的高频场景

本节,我们将重点分析左下“专门店——低客单”象限较为繁荣的原因;可以看出,多 数“千店”规模的品牌集中在这一象限,共同特点是单价低、菜单聚焦。截至疫情前, 日本门店数量最多的头部品牌中麦当劳、好麦道(Hotto Motto)、食其家“三巨头”分 别是西式快餐、外带便当、日式快餐,门店规模超过两千家;第 4-12 名体量差距不大, 也多见汉堡、咖喱饭、牛肉饭、炸鸡等快餐厅,门店数量在一千左右。

我愿将此象限戏称为“上班族象限”,从用餐场景分析就能迅速理解其成功的原因:传 统日本家庭以“零花钱制度”运作:丈夫外出工作所得主要由全职主妇统筹(因为主妇实际负责家庭运作中的各项成本开销),而主妇每个月给丈夫一定的“零花钱”应付白日 在外的午餐、烟酒支出。日本新生银行长期追踪职员月度零用钱配额,并已成为侧面反 应居民家庭消费的另类数据——1990 年巅峰时期,日本男性职员每月零花钱曾达到 7.8 万日元,但 2004 年至今,这一数字已长期停留在 3~4 万日元,(以早年汇率 0.64 计) 约合 1,900~2,500 元人民币;这一份额分配至 22 个工作日,即每天工作在外的开销定 额约为 1,364~1,818 日元,即 87~117 元人民币。

事实上,上述案例对比国民统计均值,在午餐上的消费偏高,但没有产生通勤、烟酒消 费。根据新生银行统计数据,十年来,男性职员每月午餐消费分布在 500~600 日元区 间,即所谓的“一枚硬币午餐”(500 日元硬币 + 10%消费税),可选的餐饮品牌多分布 在左下象限的中下部。由此,从消费场景的刚性程度,低价快餐的繁荣得到了较好解释。

如此低廉的价格难以支付太重的服务,当前的快餐业态亦符合消费行为调研的结论:日 本人的午餐越吃越“仓促”,也越吃越“孤独”了。2019 年午休时间约 30 分钟,午餐 时间进一步压缩至 21 分钟,若剔除中老年这一时间将更短;饭后,大家的消遣方式也 偏向于独自浏览网页,近年来也有越来越多男性饭后打游戏……总之,工作日午餐往往 是缺乏幸福感与体验的。正如三浦所言,70 年代的家庭餐厅能享受到远比现在恭敬礼貌 的服务,而现在的餐厅的人力服务减少,吧台自取、限时畅饮等形式普及正在使快餐餐 饮“零售化”。供需双方在这方面相互磨合,无论从餐饮品牌对人力成本的极限控制,还 是 Z 世代所谓供给过剩导致的“麻烦感”,都促使“轻服务”成为当前的主流。

此外,补充两组数据以更立体地描摹职工午餐特征:一则是影响午餐预算的家庭形态, 新婚未育、小两口都有工作的家庭相对来说预算更加充裕,一旦考虑子女养育,专职主 妇家庭占比便从 3%上升至 15%。二则是总量视角,需要说明的是外食餐饮实际是一种 小众选择,绝大多数上班族午餐选择自带或订购便当、公司堂食等更加经济实惠的方式。

另外,在此简要解释一下象限中咖啡品类的复杂情况。如果说低廉的快餐是为了适应新 宏观而新发展起来的业态,那么咖啡品类规模下行的曲线则代表产业从成熟期走向衰退。 日本咖啡消费习惯培育已相当成熟,20 世纪 30 年代东京市内已有千家咖啡馆,人均生 豆消费量自 1975 年超过绿茶、1985 年超过可乐。在仓促短暂的午餐之外,日本职场人 士对咖啡需求较大,2020 年 25~39 岁男性每周平均饮用 10.9 杯咖啡以上——需求端, 消费者对于“咖啡因+糖+奶”这一组合的偏好依然在持续增长,然而,餐饮堂食咖啡消 费(咖啡店)的市场规模却在逐渐收缩:一方面由于零售渠道与非消费场景对餐饮堂食 需求造成挤压,便利店罐装咖啡、家庭职场的供应更具性价比;另一方面,赛道成熟后, 品牌也主动降价转型,从 90 年代时髦昂贵的综合业态向菜单更精简的咖啡店转型。

因此,我们能看到,咖啡作为一个具备刚性且竞争激励的赛道,崛起了两个代表性品牌 ——品牌力强大、时尚高端的日本星巴克,以及主打极致低价、提供便捷休憩场景的本 土品牌 Doutor——这对理解我国咖啡赛道竞争生态位亦可提供部分参考。上市公司 Doutor 最显著的特点包括:1)低价,品牌自 1980 年创始时便试图以“不令人感到负 担”的价格(150 日元)卖欧式咖啡;2)选址,布局交通枢纽小店型,迎合通勤途中的 客流需求;3)“分烟”,即在餐厅部分区域设立吸烟区(对比云雀全集团旗下门店全部禁 烟),部分抛弃对于优雅第三空间环境的高附加值定位,以“通勤途中的驿站”之姿拥抱 普罗大众普遍、高频的刚性需求,用咖啡因与尼古丁振奋上班族疲惫的神经。

本土龙头的发展突破:成长始于停滞的时代

龙头公司各产业阶段的发展主题:扩张,盈利,突破

从日本餐饮行业发展历程中,我们能学到的重要一课是:对于权益投资,龙头发展潜力 的研判不应被行业空间束缚。“民以食为天”,餐饮行业天然具备需求刚性,行业空间即 使受制于消费能力与习惯转变却也没有彻底断送的风险,相对来说又缺少无法逾越的竞 争壁垒(例如技术、专利等)——于是我们可以看到,“危”中攫“机”,强势的市场参 与者有能力以多种方式实现收入、业绩的中长期增长,最终兑现为成长价值主题的超额 收益。从市场表现来看,多数企业于 21 世纪挂牌/重挂牌东证一板,此时行业早已进入 负增长时期,但龙头市值仍能实现 20 年 4-5 倍增长。

收购兼并:Zensho、Colowide、Food&Life

本土龙一 Zensho Holdings(泉盛控股)40 年栉风沐雨,手中的王牌可并不止母品牌 “食其家”这一张。事实上,2000 年产业颓势初定之时泉盛收购 Coco’s(壹番屋), 才真正确立了公司在日式快餐潜力赛道的龙头地位。泉盛控股的收购历史宛如教科书般 践行着管理学中的“横向收购”逻辑:

早期,公司收购以与主品牌类似的低价快餐为主,代表案件包括 Coco’s(日式快 餐,咖喱饭)、Nakau(日式快餐,牛肉饭)、Takarajima(休闲简餐,低价烤肉), 辅以遍布全国的供应链体系及中后台子公司实现规模效应、避免竞争;

中期,公司开始横向扩展至西餐等品类,代表案件包括 Big Boy(西式休闲简餐, 牛排汉堡)、El Torito(西式休闲简餐,墨西哥卷饼)、Jolly Pasta(西式休闲简餐, 意大利餐厅),完成广泛的赛道布局,打造强大餐饮集团;

后期,公司借收购工具跨越餐饮服务业存量空间,推动集团转型,代表案件包括 United Veggies(零售,精品生鲜超市),Maruya(零售,超市)、Kagayaki(康养, 养老院)、Advanced Fresh Concepts(餐饮服务,外卖业务)。

泉盛之外,Colowide、Food&Life 同样以 M&A 推动营收体量的增长;河童寿司之于 Colowide,京樽之于 Food&Life,均具备重要的战略转型意义。

内生优化:Skylark 本土龙二

Skylark Holdings(云雀控股),则代表内生发展的高峰。公司于 1960s 以食 品零售起家,70s 开出日本首个家庭餐厅品牌“云雀餐厅”。当前集团旗下约有 26 个品 牌,覆盖快餐、简餐、寿司、西餐、甜品等细分品类,且覆盖了日常刚需、商务休闲、 外卖零售等消费场景;截至 2022 年 6 月底官网显示,公司旗下门店总数已超过 3,000 家,核心品牌 Gusto 门店数量约 1,326。重要的是,公司主要品牌均为内生孵化,因此 云雀当前的增长策略实际上是最踏实的“精细管理”策略,对全产业链环节的打磨高度 细化。根据公司公开市场交流材料,公司的内生优化策略可分为以下几个维度——

其一,提升产品价值,以餐品本身的品质价值强化国民品牌信赖。公司核心品牌 Gusto 历史上(2000 年前后)是通过降价策略,成功从家庭餐厅简餐转型成性价比快餐的;受 益于此,Gusto 仍在向着“极致性价比”努力。2022 年市场公开材料显示,公司今年以 来针对疫情制定的“菜单策略”取得了成功:一方面,大幅增加中低价位段 500-600 日 元 SKU 的数量;另一方面,在套餐组合与另加小食上做文章,间接提升客单价,最终 实现销售额的增长。此外,公司其他品牌亦努力改进烹饪技法,提升菜品本身的品味。

其二,门店升级改造,优化环境、流程,从而实现品牌焕新。诚如一直强调的那样,需 求不景气的环境下,门店效率将成为盈利核心。比起关店另开,公司当前倾向于将资源 集中在现有门店的升级改造上。例如,对 Gusto 门店的改造核心在于创造舒适休闲、慢 节奏的氛围,在装饰中增加更多中性色调,改造后门店有望录得 10%以上收入提升。

其三,智能化建设,提升门店效率以对抗中长期持续上涨的刚性人地成本。集团近期持 续推动地面机器人、电子菜单、POS 机升级、自助无现金收银机等智能化软硬件,提升 门店坪效与人效:以行业的智能机器人为例,后厨炒菜机器人可以优化餐厨(面积)比, 间接提升坪效;前厅地面机器人可以减少门店用工人数,直接提升人效。

品牌出海:Toridoll

Toridoll(东利多)是那个“搅局者”。确切来说,公司母品牌“东利多三番馆”(居酒 屋)创立时间可追溯至 1985 年,但真正让企业焕发生命力,却是在 2000 年行业增速 明显放缓时创立的“丸龟制面”。与丸龟制面(乌冬面)品牌相继成立的品牌还包括长 田本庄轩(铁板炒面)、丸酱屋(酱油拉面),明确着眼于快速增长的面食赛道。

2010 年,公司大举布局海外,年内分别设立了美国夏威夷与中国香港子公司,瞄准中 美两个最大的消费市场;2011 年,丸龟在日本本土门店数量达到 500 家、覆盖所有都 道府县,同年夏威夷海外首店开业;2012 年,中国内地的上海首店开业,同时布局韩 国、中国台湾子公司……此后,几乎每一年公司都会进入新的海外市场,目前已有 “丸龟制面”的国家包括中国(内地、港澳台)、美国、韩国、俄罗斯、印度尼西亚、 越南、柬埔寨、菲律宾、英国等。截至 2022 年 5 月 31 日,公司旗下 1,725 家门店覆 盖 30 个国家与地区,其中 658 家(38%)分布在日本以外地区。

我们本节以东利多为典型案例,一个重要原因是品牌在中国的表现相对活跃。2018 年 1 月,东利多以 19 亿港元全资收购香港的云南米线品牌“谭仔”、“三哥”,收购时门店 数量为 109 家——这一战略实际上是将日本社会面食赛道的经验在消费能力相近的香 港市场进行复制,选取了米线这一与乌冬有相似之处的产品(后续公司在东南亚复制选 择的是越南米粉)。2021 年 10 月,谭仔国际(2217)于港股上市,截至 2022 年 3 月31 日,东利多控股占已发行普通股比例 74.6%。2022 财年(报告期 3 月 31 日),公司 实现营业总收入 18.46 亿元,同比增长 26.78%,实现净利润 1.34 亿元,同比增长 27.64%。 2021 年 4 月,谭仔进入内地市场,首店于深圳开业;截至 22 年 3 月底,公司米线品牌 在广深两城共有门店 8 家,香港 162 家。未来,公司发展策略一方面将以外卖、自提等 方式增强疫情之下的经营韧性,另一方面积极进军日本等国际市场。

回望中国餐饮:疫情“压力性测试”的警示

四个理由,看好中国餐饮企业潜力

一看本土市场规模,场景需求刚性。显然,与日本市场不同,中国人口基数庞大、城镇 化仍在进行。餐饮行业整体尚在发育,万亿赛道疫前增速约在 10%水平(2019 年达到 7.6 万亿,同比增速 9.4%);疫情发生后,2020 年秋季社零餐饮数据率先恢复较疫前正 增,需求刚性显著。站在 2022 年 7 月这一节点,我们看好本轮修复带来的绝佳弹性。

二看连锁化率提升,龙头跑出。对比美日,中国餐饮整体连锁化率不足 20%,提升空间 依然很大;被资本催熟的火锅赛道连锁化率尚只有 20.7%,连锁化逻辑天然强势的快餐 赛道亦只有三成左右。市场仍有机会见证龙头成长,尤其是广大下沉市场。

三看战略赛道成长,本土品牌缺位。通过对于赛道周期性的探讨,我们筛选出当前更具 “万店基因”的战略性赛道(快餐、咖啡、茶饮、甜点等),以及其他具有标准化潜力的 正餐赛道(火锅,烧烤,休闲餐)。就当前各品类门店数量而言,西式快餐、茶饮门店数 量相对较多,但本土品牌尚未有龙头跑出。随着西式生活方式“祛媚”,Z 时代对于本土 品牌的价值认同正在提升,市场期待更多中式本土品牌跑出。

四看产业能力进化,确定性增强。此前,我们在《火锅行业深度报告:逆境藏锋,斡运 从容》中讨论过相对成熟的火锅赛道进行差异化竞争的思路,对于 2C 的餐厅服务业品牌而言,上游食品加工技术与产业供应链的整体的专业化发展,将为商业模式提供确定 性;在更加智慧高效的产业布局思路中,有利于更快找到差异化竞争力、打磨门店模型。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 – 官方网站