咱们先不说邮储银行和信用社哪个存款利率高?因为存款利率市场化以来,大家为了解决负债端压力都在拼,邮储银行作为新晋的国有六大行之一,丝毫不亚于地方中小银行的信用社。最起码在国有六大行中,邮储银行的存款利率有目共睹。

存款安全性担忧?

从存款安全性来看,5万元能有什么风险?是怕丢了还是被盗了,或者是担心银行破产了?如果是前者,那是金融犯罪行为,很难界定哪家强;但如果是后者,任何一家银行都存在理论上破产的可能,就算是倒闭了也有存款保险保护。

自从2015年5月国务院颁布并实施《存款保险条例》以来,反倒是加重了大家对于存款安全性的热议。而这之前并没有保险条例时,也几乎从没有储户会担心银行存款安全。其实,这根本就是多余的,庸人自扰之。更有甚者,反倒是担心起《存款保险条例》本身的可操作性,这可真是贻笑大方。与其如此,每天担惊受怕的,还不如将钱放到家里“最安全”。

举个例子,国内至今为止唯一破产的一家银行,就是海南发展银行于1998年6月经中国人民银行发布公告宣告破产,后来所有储户的存款兑付工作全部转交工商银行负责完成。

尽管银行信用没有国债信用那么高,但是目前国内金融体系越来越健全。最关键的是我国经济越来越强大,制度保障也越来越规范。任何一个经过银保监会审批设立的银行类金融机构,始终都是要受到监管部门的监督。假如说,真有某一家银行机构破产了,引发全民挤兑时,对于居民存款的兑付,监管能不管吗?

存款利率哪家强?

回过头来说一说利率的问题,邮储银行和信用社的机构类型不同,邮储银行是新晋的国有大型商业银行,而信用社只是地方中小银行的一种。但它们整体上都不如国有四大行的品牌知名度高,在存款利率上提升幅度大都是出了名的。

截止2018年末,邮储银行总资产达到9.52万亿元,较上年末增长5.59%;负债规模达到9.04万亿元,较上年末增长5.36;其中存款余额8.63万亿元,较上年末增长7%。

邮储银行目前为止拥有员工17万左右,近4万个营业网点,其中自营店约为8200家,客户数突破5.58亿。截止2018年末,邮储银行2018年营业收入达到了2612.45亿元,增速达16.18%;净利润首次突破500亿元,达到523.84亿元,同比增长9.80%。但是,无论从总资产规模、员工人数、净利润等当年都与其他国有大行有明显差距。

因此,各地邮储银行尤其是代理营业网点的揽储压力较大,为了吸收存款经常推出存款送礼送积分活动,甚至还有直接的返现金优惠。折算成存款利率的话,优势不言而喻的。

而信用社作为小型银行,大多数都已在上一轮的金融改制过程中升级为农村商业银行,截止2018年末,我国银行总数为4588家,其中信用社(农商行)就达到了1463家,还有1700多家村镇银行。由于信用社等地方中小银行在揽储难度上更大,存款利率上浮幅度一直都是最高的,比如说个人大额存单利率,农商行发行的产品最高上浮至55%,而其他银行基本都是40%。

总之,如果单纯看存款利率则是信用社占优,但如果考虑到邮储银行的存款送礼等优惠活动,则难分伯仲。关键要看你在哪个地区,不同地方的优惠幅度也不一样。提醒一下,如果去邮储银行存款,要仔细阅读产品说明书,谨防购买成保险理财产品。为防止销售人员的这一招,客户一定要坚定自己的存款想法。

5万存款不论选择邮政还是农村信用社原则上安全性都是一样的,因为自2015年出台《存款保险制度》以来,只要单个银行储蓄类产品存款50万以下都是有保障的。

我妈是个地地道道的农民,去年靠着农作物的收成,到年底大概挣了50000多元。对于这笔钱,因为不着急用,所以她打算全部存到银行里。

我们家旁边有着邮储银行和信用社(现在叫农商行了),对于这两个银行在存款方面,身边的人众说纷纭,我妈一时犯难了,不知道怎么选,于是便打电话问我。

我给我妈分析了一下这两个银行后,她开心地笑了,说自己知道怎么选了。

我当时是这样分析的,既然是去存款,那么首先最重要的一点就是存款的安全性。

那么根据2015年颁布的《存款保险制度》,50万元以下的存款存到哪个银行都是安全的,即使银行破产了,那么资金也可以全额赔偿。

这么说来,无论是存到邮储银行还是信用社,只要是存款方面,两个银行的安全性都是一样的。

但最怕的就是这50000元没有存成存款,而是买了保险分红产品。在所有银行当中,邮政银行推销保险产品的力度和方法会更多些,很多老人一不留神就被工作人员劝说买上了保险产品,存款也就变成了保险。

邮政储蓄银行和信用社(或改制后的农商行)虽然都是吸收存款的金融机构,但二者身份区别可就大了,一个是国有第六大银行,一个是地方性农村金融机构。正因为身份的不同,在市场化利率条件下,二者在利率制定上的“自由度”也就不同。

邮政储蓄银行和信用社(或改制后的农商行)虽然都是吸收存款的金融机构,但二者身份区别可就大了,一个是国有第六大银行,一个是地方性农村金融机构。正因为身份的不同,在市场化利率条件下,二者在利率制定上的“自由度”也就不同。

邮政储蓄银行虽然属于国有银行序列,但与其他五大国有银行相比,成立时间最短,实力最弱,品牌影响力也有待提高,在组织存款方面明显竞争力不足。虽然从2015年10月24日起央行取消了对商业银行的存款利率上限设置限制,但是邮政储蓄银行毕竟是国有银行,有时也有利率软约束,不能太随意。但由于邮政储蓄银行不是市场利率定价自律机制成员单位(核心成员单位包括五大国有银行和部分股份制银行),所以在自主利率定价时受到其他国有银行的影响较小。正因如此,我们经常会看到工商、农业、建设、中国和交通银行的普通存款利率一般同步,只有邮政储蓄银行例外,存款利率上浮幅度比其他国有银行高,但又低于小银行利率,包括信用社存款利率。

邮政储蓄银行存款利率(1年及以上普通定期存款)有两个特点:

1.各档次存款利率比基准利率上浮不超过35%。比如1年期利率2.03%,2年期利率2.5%,3年期利率3%,5年期利率还是3%,分别上浮35%,19%,9%和9%。特殊情况下,就算年底搞活动,存款利率上浮也不超过40%,比如某地邮政储蓄银行就对新开户的5万以下和以上存款利率分别上浮30%和40%优惠。

2.3年期利率和5年期利率没有差别。这与其他国有银行很相似,但对于存款人来说很吃亏,因为没有在放弃更大流动性情况下获得更大收益,有失公允。

而农村信用社就不同。因为农村信用社属于地方性金融机构,一般以县市一级为独立法人,在利率制定上更有自主权。他们的存款利率也有两个显著特点: 1.各档次存款利率比邮政储蓄银行上浮幅度大。以福建农村信用社为例,1年期利率3.3%,2年期利率3.75%,3年期利率4.25%,5年期利率4.75%,分别比基准利率上浮120%,78.5%,55%和72.7%,与邮政储蓄银行的上浮幅度差距很大。如果以10万本金为例,四个档次定期存款到期利息分别比邮储银行多1270,2500,3750,8750。可见,存款期限越长,存邮储银行的利息损失越大。

1.各档次存款利率比邮政储蓄银行上浮幅度大。以福建农村信用社为例,1年期利率3.3%,2年期利率3.75%,3年期利率4.25%,5年期利率4.75%,分别比基准利率上浮120%,78.5%,55%和72.7%,与邮政储蓄银行的上浮幅度差距很大。如果以10万本金为例,四个档次定期存款到期利息分别比邮储银行多1270,2500,3750,8750。可见,存款期限越长,存邮储银行的利息损失越大。

2.3年期与5年期利率不一样,而是有期限越长利率越高,比其他国有银行更加科学,更符合存款人需求。如上举例,邮储银行3年期利率均为3%,而农村信用社3年期利率为4.25%,5年期利率为4.75%,货币的单价不同,单位时间内货币的价值就不同。

综上所述,在同一地区,农村信用社的存款利率一般比邮储银行高。

至于哪个安全?答案是都安全,而且安全程度一致。首先邮储银行和农村信用社都是由银保监会审核批准的,合法的吸收存款的银行业金融机构;其次,按照国务院存款保险条例规定,邮储银行和农村信用社都必须为吸收的存款投保;第三,普通存款遵循存款自愿,取款自由的储蓄管理条例原则;第四,当银行破产倒闭时,不超过50万的本金和利息由存款保险基金管理机构全额偿付,且在7个工作日内偿付到位。本金只有5万,当然也就不存在安全问题啦!

当然,这里说的都安全仅指普通存款类产品,如果是理财产品、基金或银保产品等非存款类产品,不仅产品本身存在不同等级风险,而且也不受存款保险条例保护。所以,存款时有必要弄清楚看明白,以免造成不必要麻烦。

5万块钱的情况下,安全性其实不需要担心,因为自2015年5月1日开始执行的《存款保险条例》中规定,如果遇到银行破产,存款金额少于50万的,由保险公司全额赔付。

所以退一步讲,真遇到银行破产了,5万块钱完全得到赔付是没问题的。并且这笔钱不是由破产银行支付,而是由保险公司赔付,所以执行起来还是有保障的,毕竟保险公司赔付能力是有的。

排除了安全性问题,剩下需要考虑的就是利息高低的问题了。

众所周知,邮政储蓄银行是国有六大银行之一,虽然从成立时间到体量都与其他几大国有银行没法比,但邮政储蓄的网点最多,这利益于之前无所不在的邮政营业网点。

有了国家的支持,邮储银行在揽储方面的压力就要小多了。既然没有那么大的揽储压力,邮储银行给出的存款利息也就没太大竞争力,一般与其他几家国有银行差不多,在央行公布的基础利率基础上进行有限上浮。

信用社就不一样了,作为区域性银行,大多数信用社的生存环境都不是很好,揽储压力比较大,所以信用社一般都会在央行基准利率基础上进行较大幅度的上浮。再加上央行从2015年10月24日起对银行存款利率不设上限,给了信用社更大的自由度。

从法理上给各个银行上浮存款利率以支持,所以我们再看到有银行给出5%以上存款利率时也不用太奇怪,这说明该银行揽储压力大,但合理合法,是充分市场化的结果。

综上所述,坤鹏论建议5万块钱如果信用社利息高,可以考虑存在信用社。

5万元存银行可能对于绝大多数人来说并不会优先考虑安全性的问题,毕竟数额不是很大,也几乎没听说过哪家银行破产清算。但是对于收入不高的群体来说,5万元可能是一家人一年的净收入,所以在衡量利息高低的同时也不得不考虑安全性。

抛开利息高低不谈,我们先来说一下邮储、信用社(很多地区已经改制,称为“农商行”)两家金融机构到底到哪家存款更安全一些;

提到存款的安全性,我们不得不提老生常谈的《存款保险条例》。

所谓《存款保险条例》是为保障储户的利益而在2015年5月1日正式实施的,“条例”特别规定:“存款保险实行限额偿付,最高偿付限额为人民币50万元”,简单通俗的讲就是同一存款人在同一家投保机构所有存款账户的存款本利息合计在50万元以内的,实行全额偿付;而超出部分则从投保机构清算财产中受偿。

而“投保机构”则包括在我国境内设立的商业银行、农村合作银行、农村信用合作社。

也就是说在《存款保险条例》的约束下,无论是5万、10万还是50万,也无论是存到国有银行、股份制银行亦或是信用社,存款绝对保障100%的安全。一旦银行发生破产清算的风险,该存款全部无条件赔付,甚至不用等到银行或信用社资产清算即可赔付。

而邮储银行、信用社都在“投保机构”,所以理论上来说,对于5万元存款而言,两家机构的安全性是一样的,大可不必过于担心安全性。

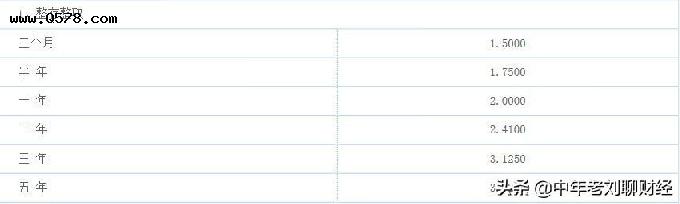

3个月:1.35%;

3个月:1.35%;

半年:1.56%;

1年:1.78%;

2年:2.25%;

3年:2.75%;

5年:2.75%;

2.下图是上海农商行在其官网披露的整存整取存款利率:

在邮储和农信社存钱都是安全的,邮储是全国性的大型商业银行,全国物理网点4万+,发展时间虽短,但是有原邮政储汇局几十年的基础,实力强劲;农信社虽然被划分到农存金融机构,但如果抛开它的管理架构,全国的物理网点也在4万+。两家银行定位都主要是服务三农,在农村市场,邮储和农信社是扛把子,无人出其右。

存款利率方面,农信社要普遍比邮储高一些

1.邮储银行

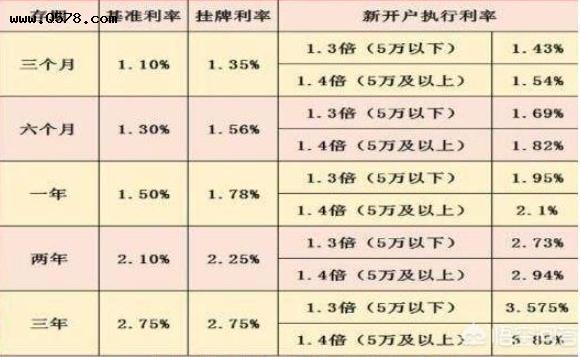

邮储的官网指导利率仍然是基准利率,但是各地市的执行利率并没有那么低,如下图就是某地市最新的利率变动情况,5万元可以享受到的利率是3个月1.54%、6个个月1.82%、1年2.1%、2年2.94%和3年3.85%

邮储银行和信用社作为农村金融机构的两架马车,各有其优劣势。

哪个利息高?

此处的利息我们分为两类考虑:一是定期存款;二是理财产品。

1、定期存款

单以定期存款而论,绝大部分的信用社,利息都高于邮储银行,这是由两家的规模、地位以及机构属性所决定的,邮储全国为统一的一家银行,而农信社确是以县级市为界,各地的独立的金融机构,规模大实力强,给予的利率相应的就降低了。举个简单的例子:以一年的期的为例,福建农信社的利率可以高达3.3%,而邮储银行5万元起的利率最高也就到2.1%,两者还是有着明显差别的。

有5万元,首先我先给你说一下邮政银行和农村信用社2018年的利率。

2018年农村信用社利率:1、活期存款利率年利率为0.35%。2、定期存款利率:3个月,年利率为1.1%。6个月,年利率为1.3%。1年,年利率为1.5%。2年,年利率为2.1%。3年,年利率为2.75%。但是有的地方信用社会上浮利率上浮后达到3个月1.485%、6个月1.755%、1年2.025%、2年2.835%、3年3.712%、5年4.05%。而且每个地方的存款利率是不一样的。

在看2018年邮政银行利率:1、活期存款利率年利率为0.3%。2、定期存款利率:3个月,年利率为1.35%。6个月,年利率为1.56%。1年,年利率为1.78%。2年,年利率为2.25%。3年,年利率为2.75。5年,年利率为2.75%。

从以上数据可以看出,总体上农村信用社的利息相对比邮政银行要高一点,至于安全问题,我想邮政银行作为大型银行,加上是国有银行在安全上肯定比信用社高。但是国家有规定,50万以下存款,哪怕如果银行倒闭了也是要给你的,所以在50万存款以下,安全性上都是差不多的。所以我觉得存在信用社是不错的选择,毕竟利息高点,这也是信用社的优势。

请帮忙点个关注和点赞,谢谢!

很高兴回答你的问题。首先我们先看看两家银行的区别是什么?

首先我们先说说邮政储蓄银行,别看邮政储蓄银行相比中农建商来说用户少,但他也是国有制银行。加上交通银行,邮政储蓄银行是第六大国有银行。

而农村信用社的属性比较特殊,农村信用社最早的时候是因为我国农村金融建设不完善,所以地方政府和个人出资建立的股份制银行。后来为了规范我国金融系统,国有股份收购了大部分的个人股份,也成为了国有控股的银行,但农村信用社仍是股份制银行。

那么知道这两家银行的属性后,我们就来说说同样是存5万,存哪家银行的利息高?

我们都知道国有制银行有一个特点,就是利率低。首先因为是国有的,规模业务量都比较大,不缺钱。但很多地方银行和民营银行因为用户量少,只能靠利率来吸引用户的存款,所以相对比较高。而农村信用社虽然现在是国有控股,但因为其不是完全国有制,业务量也比较少,针对的都是农村用户,所以和普通的地方性银行和民营银行差不多,只能依靠利率优势来揽存。

所以农村信用社的利率绝对是高于邮政储蓄银行的。当然,从安全上你也不用担心,只要你的存款金额不超过50万,即使银行倒闭了也会给你赔付的。