近几年,汽车行业最大的两大变革:发动机变革和方向盘变革,分别对应了汽车电动化及智能化。

相较于电动化(新能源),汽车智能化的产业发展慢了半拍,行业属性及技术特性使然。当下新能源板块虽然产业高峰期未至,但是板块投资已达了部分提前量。而相比之下,汽车智能化板块无疑具备更高的投资性价比。

先上一张概览图:

当然,受益于汽车智能化发展的远不止智能驾驶和域控制器相关公司,比如空气悬架,AI芯片等,线控底盘等,还有不止一家公司会随着智能化及国产替代的逻辑发展壮大。受限于个人精力有限,本文仅对最直接受益的智能驾驶及域控制器相关知识进行一个简单的逻辑梳理,旨在记录一个研究智能化产业链的切入点。

智能驾驶概述

智能驾驶热火朝天的这几年,不少企业谈及智能驾驶,必称量产L3。严格意义上的L3智能驾驶,真的就这么容易实现吗?大多数投资者对L3所要实现的功能层级,并没有很具体的概念。追本溯源,其实这个概念是汽车行业全球最权威机构美国汽车工程师协会提出的一个对汽车智能化程度划分的标准,标准如下:

重点提一点L3的定义:由无人驾驶系统完成所有驾驶操作,根据系统请求,驾驶员提供必要的驾驶干预。由此可见,至今为止,我们日常生活中常见的量产车型,无一符合L3定义。如果范围扩展至公开路测视频,华为之前公布的解决方案可以勉强算一个,量产车型全线掉队,均没有实现真正意义上的L3智能驾驶。

现在智能驾驶行业可以分为两条路线,一条是以博世、安波福、特斯拉、小鹏汽车等为代表的企业,以量产为目的,走的是L2向L3、L4逐步迭代、打怪升级模式。另一条是以Waymo、Apollo等为代表的互联网企业,走的是越过L3,直接以L4甚至L5为目的的一步到位模式。目前看,量产还是以前者为主,后者更多的是固定区域内(比如园区)的小批量试行。

而2023年,是一个比较重要的时间节点,因为各大车企的智能驾驶解决方案开始规模量产上市。对其产业链上的各个企业,无疑是充满挑战与机遇的一年。

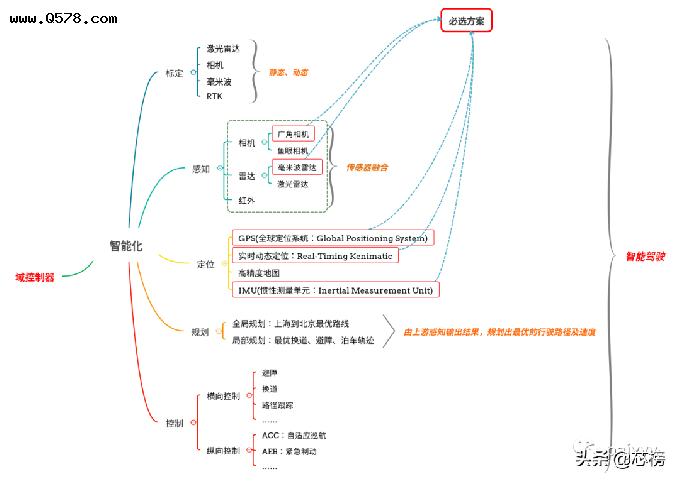

梳理汽车智能化产业链核心投资板块之前,先简单介绍一下汽车实现智能驾驶的几个核心步骤:

1)标定:得到相机、rtk、激光雷达等传感器相对车辆后轴中心的精确位置;

2)感知:相机、激光雷达检测车道线、障碍物、红绿灯、指示牌等;

3)融合:多种传感器信息融合、互补,规避单个传感器缺陷,提升感知准确率;

4)定位:获取车辆自身精确位置信息,便于路径规划与控制;

5)规划:根据感知、定位输出信息,规划出最优路径,比如换道、跟车、转向等路径;

6)控制:在控制车辆沿着规划路径行驶的同时,兼顾车辆稳定性与舒适性。

市场上最直接受益于智能化发展的公司分为两种:一种以供应商的身份直接输出智能驾驶解决方案。比如以华为、百度为代表的互联网企业,以Momenta、小马智行为代表的创业公司,以及以德赛西威、中科创达、华阳集团、均胜电子、经纬恒润为代表的上市公司。有的公司以软件为主,有的公司会软硬结合,这里暂时不展开详细讨论,仅在下文”域控制器“章节做简单介绍。另一种是汽车智能化升级过程中带来增量零部件及产品的公司。例如禾赛科技、速腾聚创为代表的激光雷达公司、舜宇光科技、联创电子为代表的车载相机公司,以及华测导航、导远电子为代表的定位产品公司。

相机

目前有不少机构研报测算未来几年车载相机的单车装载量会由2020年的不足6颗到2025年的不足12颗。下图是ICVTank给出的(含预测)全球及中国车载相机市场规模及增速:

其中,至2025年,全球车载相机市场复合增速在16%,其中车载相机市场复合增速在32.7%。

但是实际情况是,目前即将推出的标榜智能驾驶的新车型,最少是单车8目车载相机,一般是单车12目为主流。因此,个人觉得,有些机构确实是高估了算法的实力,低估了车载相机的市场规模。相机单车成本大概单车两三千左右(具体数据和车型定位相关),量产会有折价,但是单车成本的数量级不会有大的变动。目前智能驾驶量产车辆均处于起步阶段,大批量量产还未开始,因此,这块的市场,在未来几年是有较高确定性的。

A股核心标的:舜宇光学科技、联创电子、永新光学。

舜宇光学科技在港股,是车载相机领域的老大,海康威视布局也很广泛,但车载相机占其主营业务比例太低,对于几千亿市值的海康来讲,车载相机这块的影响并不明显。如果真要单独在车载相机这块选投资对象,个人觉得联创电子更胜一筹。虽然永新光学也是智能驾驶最直接收益的核心公司之一,但其车载相机这块排名在国产前五之外了,其实它最直接的逻辑应该是激光雷达。

激光雷达

激光雷达,无需多说,这个肯定是车辆智能化趋势最核心、最明显的受益者之一。看一眼现在国内那些车企,发布的智驾新车,动不动发新闻通稿都是可搭载多少颗激光雷达就知道激光雷达在智能驾驶中的地位了。

激光雷达行业发展趋势:

超过年60%以上的复合增速,妥妥地高成长股。而且这个领域,不仅仅是受益于智能驾驶,还有扫地机器人、智能化配送等多个智能化领域都是核心受益对象。

根据分类,激光雷达可分为机械式、半固态和固态三种,目前无人物流车及清扫车这类园区固定场景产品车辆偏向机械为主,固态及半固态为辅,乘用车上偏向主要应用为固态及半固态的趋势。

国内外激光雷达核心公司:

很遗憾,在A股并没有找到到最核心的激光雷达产品公司:均未上市。作为激光雷达国产龙头,禾赛科技之前曾经提交过上市申请,但是因各种原因又撤回了,后边应该还是会再次申请上市的,速腾好像也有这方面的迹象,可以持续关注。另外,速腾的新业务这几年扩展得很猛,大有赶超禾赛的架势。

虽然A股上市找不到做激光雷达的公司,但是其上游还是有直接受益上市公司的。

A股核心标的:炬光科技、永新光学、腾景科技、长光华芯。

炬光科技:激光元器件,华为概念;

永新光学:禾赛供应商,附加车载相机概念;

腾景科技:光学元件、光纤器件;

长光华芯:激光器芯片。

受益于激光雷达放量的企业肯定不止这几个,这里仅列出几个辨识度相对高一点的公司,有兴趣可进一步挖掘。

高精定位

高精度定位和高精度地图不是一个概念,这点一定要搞清楚。而且,高精度定位只是一个相对的概念,相比于GPS和北斗星直接输出的定位结果,高精度定位的精度可高达厘米级。至于实现高精定位的位置单元,有叫组合导航的,也有叫组合惯导或者惯性导航的,叫法不同,功能一样:目的都是实现相对于GPS或者北斗星更高级别的定位。

这个部分很容易被忽略,摄像头和激光雷达的目的是感知外部环境,因此装在车辆外端一目了然。而组合导航因其固有属性:定位,因此一般装在车辆后轴中心,不对车辆进行拆解根本看不到。从目前智能驾驶发展的技术路线角度来看,高精定位成为L3级别及以上车型的标配,应该是水到渠成的事。看一张图:

上图是目前最常用的实现高精定位的组合:GPS/北斗双模卫星导航系统+RTK+IMU。

一般来讲,这个环节的公司会把千寻差分信号之后所用到的一系列软、硬模块,做成一个组合系统打包出售,也就是券商常说的”位置单元“。

根据中信证券的测算,国内惯性导航的市场规模应该在500亿以上,而目前国内做这块的公司有:华测导航、导远电子、星网宇达、中海达。

华测导航:哪吒、吉利路特斯、比亚迪、长城定点供应商;

中海达:上汽认证;

星网宇达:百度、美团、Momenta、新石器长期合作。

道远电子:未上市,产品竞争力很强,是国内仅次于华测的优质核心标的,可关注。

华测是绝对龙头,乘用车量产订单才是王道,星网宇达主营军工,无人驾驶这块主要和互联网及无人物流车合作。中海达,还需努力吧。

域控制器

之前写智能驾驶产业链的时候,没单独写过域控制器,但是谈论股票的时候,会经常提到相关公司。

为什么在讨论汽车智能化投资逻辑的时候,会谈到域控制器呢?因为在智能化趋势未至之前,车辆电气架构较为传统,大多以单个的ECU为功能单元进行开发,功能相对单一。常常一辆车上大几十甚至上百个ECU。随着汽车智能化程度的加深,所需ECU数量呈现指数级增长。举个例子,当前一辆车上的线束总长度大概在几千米级别,如果不采用域控制器对这些ECU进行集成,未来单车线束总长会随着ECU数量的增加指数级增长,这无疑会大幅增加线束布局的难度。这只是其中的一个方面,过多的ECU还会导致控制逻辑繁杂,算力不能共享、能源消耗过大等问题。有了空间控制器之后,这些问题都会迎刃而解。

目前虽然个别厂商有自己的划分方法,但是其功能和划分理念类似,业内普遍认可的还是博世的五域划分法:动力域、底盘域、智能座舱域、自动驾驶域和车身域。而这五域里,智能座舱域 自动驾驶域又是占比最大、未来增速最高的两块,根据麦肯锡研究报告,未来5年内,这两块市场规模占比整个汽车域控的40%以上。

而根据盖世汽车的测算,2025年,我国的自动驾驶域控制器市场出货量可达400万套,智能座舱域控制器出货量可达500万套,年复合增长均超50%。

谈到域控制器,必然会涉及到芯片,目前智能驾驶芯片老大是英伟达,而智能座舱芯片,龙头是高通。我经常提起的国内两家上市公司德赛西威和中科创达,即为这两家芯片公司的深度合作商:德赛绑定英伟达、创达绑定高通。国内智能驾驶及智能座舱域控制器的地位,由此可见一斑。

总体来讲:双龙头中德赛偏硬、创达偏软;华阳智驾、驾驶舱齐头并进;均胜什么钱都想赚,但什么钱都赚得不是那么容易;至于经纬恒润,大概是五个字:恒润很努力。

其他

最后,再次声明:受益于汽车智能化发展的板块及公司,远不止本文所提及的这些,本文写作的目的仅为个人记录一个研究汽车智能化产业的切入点,仅此而已。