(报告出品方/作者:财通证券,杨烨、王妍丹)

1. 智能操作系统龙头,下游行业持续高景气

全球领先的智能操作系统服务商。中科创达股份有限公司成立于 2008 年,是全 球领先的智能操作系统产品和技术供应商,具备基于芯片底层的全栈操作系统技 术能力,为各类终端厂商提供基于芯片与操作系统的软件服务能力。

公司业务布局智能软件、智能网联汽车、智能物联网三大板块。从操作系统中间 件服务商起家,深耕芯片操作系统,智能化持续驱动公司扩张业务边界。

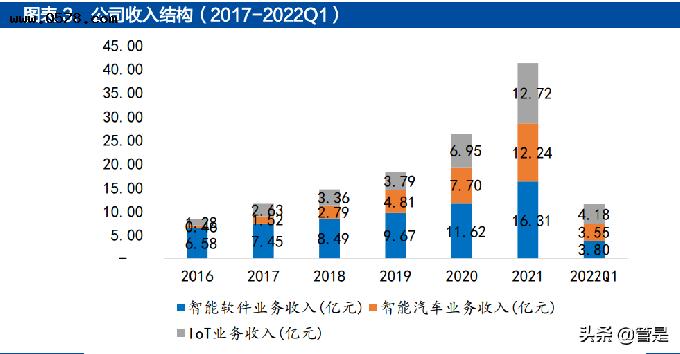

智能软件业务:为智能手机厂商、芯片公司等提供操作系统相关软件服务, 2021 年收入 16.31 亿元,同比增长 40%,占比 40%。

智能网联汽车业务:为整车厂提供智能座舱、智能驾驶操作系统等相关的软 件服务,包括项目收入及 license 收入,2021 年收入 12.24 亿元,同比增 长 59%,占比 30%。

智能物联网业务:为物联网终端厂商提供包括模组、软件算法等的一站式解 决方案,2021 年收入 12.72 亿元,同比增长 83%,占比 30%。

公司与高通合作超 10 年,紧密合作共同提供智能化服务。2010 年公司与高通 建立联合实验室,共同为中国手机厂商提供技术支持,此后十余年公司与高通持 续加深合作,在智能终端、智能汽车、IoT 三大业务均形成技术能力的共振。

子公司畅行智驾获高通入股,创达-高通联盟卡位优势显著。2021 年 11 月 3 日公司公告,出资设立智能驾驶平台公司畅行智驾,研发自动驾驶域控制器软硬 件一体化平台,基于高通芯片研发中端的域控制器产品。根据公司投资者关系记 录,公司是高通 8540 平台(Snapdragon Ride 平台)国内研发最快的厂商, 彰显其与高通联盟的卡位优势。

1.2.股权结构稳定,激励绑定核心员工

股权结构稳定。截至2022年一季度,公司董事正兼总经理赵鸿飞为公司实控人, 持股比例为 28.78%。

股权激励提升技术骨干积极性。2021 年 9 月 6 日,公司公布限制性股票激励计 划,拟向 240 名员工(占公司截止 2021 年末员工总数的 2.09%)授予 203.28 万股(公司总股本的 0.48%)限制性股票,授予价格为 59.16 元/股,首次授予 日为 2021 年 10 月 15 日。其中,核心技术骨干 239 人,体现了公司对技术研 发的重视,进一步激励了核心技术人员的主观能动性。

1.3.行业高景气持续助力公司成长,研发持续高投入

近两年营收高速成长,所在行业(汽车与物联网)高景气将持续推动公司成长。 2019 年以来公司营收成长进入快车道,公司汽车业务与物联网业务同属高景气 度行业,传统手机业务同时稳步增长,为公司的高速成长提供动力。公司 2021 年业绩成长略慢于营收成长,主要源于低毛利率的物联网业务占比扩大所致。

近几年利润率相对平稳,各业务之间保持一定平衡。2017 年公司布局新业务智 能汽车和智能物联网,大力投入导致利润率偏低,后续几年公司的利润率保持相 对稳定。2021 年公司毛利率下降较为明显,主要源于低毛利率的物联网业务收 入同比增长 83%,其营收占比进一步提升拉低了整体毛利率,但公司净利率降 幅低于毛利率,展现了一定的业绩韧性。我们认为,未来物联网业务将出现规模 效应,毛利率或将回升。

持续拓宽客户体系,客户集中度下降。公司客户体系持续拓客,尤其在汽车端和 物联网端拓展下游客户,使得公司客户集中度持续下降。我们认为在高景气行业 中客户拓展将继续,但来自头部客户的收入或跟随公司规模同步成长,客户集中 度在未来或保持相对平衡。

回款能力优秀,物联网业务订单高成长促使公司加大备货投入。公司 2017 年以 来收现比一直稳定在 100%左右,表现出了强大的回款能力,主要也源于公司下 游客户多为行业龙头,付款信用优秀。2020 年以来公司物联网业务订单放量, 叠加疫情导致的供应链不稳定,公司加大了备货投入,截至 2022Q1,公司存货 共 8.41 亿元。

近年来三费控制良好,整体稳中有降。销售费用率与管理费用率近四年呈现明显 下降趋势,费用率下降主要原因是:1)公司在行业内形成影响力,推广投入相 对放缓;2)公司营收增速高,随着营收扩大形成一定规模效应,导致费用率的 下降。2018 年以来公司在人均薪酬上保持相对恒定,人均创收下降主要源于公 司近几年持续进行前瞻性投入,而人均产出或相对滞后。

公司持续加大研发投入,研发人员数量占比 90%。公司研发费用持续加大,同 事人员成长快,截至 2021 年底公司总人数达 11467 人,其中 90%是研发人员 (10350 人)。

研发投入比例保持稳定,募资投入行业前瞻项目。2018 年以来,公司研发投入 /总营收保持在 19%左右,相对稳定。2020、2022 年分别(拟)募资 17、31 亿元,项目预计建设期均为 3 年。2020 年募资主要投入在整车操作系统、辅助 系统和 5G 终端认证平台的研发,2022 年拟募资 31 亿元投入研发,主要投入 在操作系统以及边缘计算站的研发,力求扩大产业优势。

2. 高通加码汽车业务,座舱与驾驶端均具卡位优势

2.1.高通长期深耕消费电子,座舱芯片卡位优势显著

高通在手机高端芯片市场持续领先。自 2009 年高通晓龙处理器首次应用在智能 手机上,高通已经在智能手机芯片深耕十余年。据 Sigmaintell 数据,2021 年 全球智能手机处理器市场,联发科、高通分别占据 40%、30%的市场份额。据 Counterpoint Research 数据,在 300 美元以上的高端市场,高通以其骁龙 7 和 8 系列占据主导地位。其中中高端市场(300-499 美元手机)高通市占率达 65%,高端市场(500 美元以上)高通市占率达 55%。高通在高端旗舰款机型 的份额明显高于竞争对手。

操作系统和芯片的合作中,高通-安卓联盟具有卡位优势。在手机领域,安卓系 统的更新需要芯片驱动程序的适配以及中间件更新配合,操作系统与芯片存在合 作关系。在安卓阵营中高通芯片主打高端机型,而旗舰智能机对系统更新的需求更加迫切,因此高通芯片对于安卓系统的 know-how 积累具有显著的卡位优势, 这也是多家手机旗舰款机型搭载高通芯片的主要原因。

高通座舱芯片移植于消费端,安卓经验令其在座舱领域占据优势,8155 芯片是 目前旗舰车型的主流选择。高通 2014 年发布第一款座舱芯片骁龙 620A,至今 已发布第四代芯片,历代芯片均移植于消费端并已有量产出货的经验。同时在高 端智能座舱中,安卓系统凭借手机端丰富的应用已经逐渐成为主流。因此高通芯 片在汽车智能座舱中占据优势,我们选取多家整车厂最新旗舰款车型参考,高通 8155 座舱芯片已成为目前整车厂旗舰车型的主流选择。

已经有超过 1.5 亿辆汽车搭载了骁龙汽车智联平台。根据 2022 年 5 月 20 日 的高通“2022 骁龙之夜”,2021 年高通座舱芯片制程追平了旗舰手机,骁龙数 字底盘方案订单值超过 160 亿美元,同比增长超 70%,高通在车联网、新一代 信息娱乐系统领域升值全球第一,近两年中国汽车品牌超 30 款车型采用高通座 舱平台。

2.2. 自动驾驶 Ride 平台是高通未来十年发展重点

高通加码汽车业务,预计未来五年 CAGR 达 29%。高通骁龙汽车数字平台包括 骁龙汽车数字座舱平台、Snapdragon Ride 自动驾驶平台、Snapdragon Car-to-Cloud 服务平台以及 Snapdragon Auto Connectivity 网联平台。 2021 年 11 月 16 日高通投资者大会中,高通预计随着汽车自动化水平不断提升, 对本地处理的需求不断增强,汽车边缘侧数据量将持续增长,要求边缘与终端本 地化处理能力强化,高通在汽车业务中的空间将进一步提升。2021 财年高通汽 车业务收入为 9.7 亿美元,同比增长 52%,高通预计,其汽车领域的芯片收入 将在 5 年内达到 35 亿美元,10 年内达到 80 亿美元。

收购 Arriver 补足软件能力,形成全栈式自动驾驶解决方案。2022 年 4 月 4 日, 高通宣布完成以 45 亿美元从瑞典汽车零部件供应商维宁尔收购 Arriver 的交易, 维宁尔主要产品包括自动驾驶域控制器、安全系统以及传感器等,其自动驾驶域 控制器中集成的软件是 Arriver,主要包括自动驾驶视觉感知、驾驶策略以及驾 驶辅助系统。高通收购 Arriver 补足软件算法能力,形成全栈式自动驾驶解决方 案,提升 Snapdragon Ride 平台的整体实力。

高通智能驾驶芯片的量产节奏与英伟达仍有差距。目前全球智能驾驶芯片主要分 为六大阵营,特斯拉外均已发布单芯片算力超过 100TOPS 的智能座舱芯片, 其中英伟达、地平线的最新高算力芯片将于今年下半年上车量产。高通在量产节奏上与第一梯队仍有差距,预计其高于 100TOPS 的大算力芯片将于 2025 年量 产上车。(报告来源:未来智库)

2.3. 高通 Ride 平台已有大单落地,创达将同步高速成长

高通 Ride 平台已与宝马、大众宣布合作,大单落地前景可期。宝马、大众与高 通 Ride 平台的合作均预计 2025 年上车,且是大众 CARIAD 独家合作芯片, 我们认为这主要来自高通的车规级芯片 know-how 能力以及品牌、供应链等硬 实力,Ride 平台在驾驶端的成长可期。

宝马:共同开发自动驾驶技术,2025 年上车。2022 年 3 月宝马、高通、 Arriver 共同宣布开启自动驾驶技术开发的长期战略合作,涵盖 L2 级别高级 驾驶辅助和 L3 级别自动驾驶功能,预计于 2025 年左右上车。

大众:芯片将用于集团所有搭载 CARIAD 软件的汽车。2022 年 5 月,大 众汽车集团旗下软件公司 CARIAD 宣布与高通合作,高通将为大众 CARIAD 平台提供系统芯片(SoC),实现 L4 级的自动驾驶功能。从 2025 年开始,高通 Snapdragon Ride 系列的芯片将用于大众集团所有搭载 CARIAD 软件的汽车。

基于过去对高通芯片极深的 Know-how 积累,汽车业务有望伴随高通持续高成长。2019-2021 年公司三大业务均与高通业务的成长有一定相关性,且平均增 速高于高通对应业务板块。展望未来,我们认为创达依托过去十几年对高通芯片 极深的理解,形成了较强的竞争护城河,有望在高通大力发展汽车业务的产业窗 口期伴随其快速成长。

3. 智能化赋能汽车、IoT 及智能终端产业,公司依托“高通-OS” know-how 打造核心壁垒

3.1.汽车业务:定位 Tier0.5,智能驾驶开启公司新成长曲线

3.1.1. 公司汽车业务持续高成长,提供全栈式的座舱服务

汽车业务收入持续高增长,提供全栈式的座舱软件相关服务。近五年公司汽车业 务收入持续高成长,公司目前能够提供的服务包括座舱系统、DMS 方案、全景环视等,服务能力已经从系统级的软件服务拓展到了应用级的辅助驾驶服务,汽 车业务版图持续拓宽。

公司提供芯片 OS 层、中间件以及应用端软件服务,智能网联汽车解决方案已升 级至 5.0 版本。公司为整车厂提供解决方案,通过引入虚拟机 Hypervisor,在 智能座舱芯片中同时运行 Android(车载功能)和 QNX(电控功能)。针对不同 的运算任务提供不同的操作环境,满足不同安全级别以及开放性的系统需求:比 如在运行过程中需要接入安全功能,则会通过微内核的实时操作系统来满足需求; 如果需要多媒体、应用商城等生态服务,便会接入像 Linux、Android 等非实时 操作系统。2021 年 10 月公司的智能汽车解决方案 E-cockpit Solution 已经升 级至 5.0 版本。

两次定增持续加码智能汽车项目研发。2021 年、2022 年公司连续两年发布定 增预案,总(拟)募资 48 亿元,募集资金将投向汽车业务相关项目共 16.8 亿 元,占比 35%,此外多模态融合技术与南京雨花研究院建设为视觉能力相关,也将应用在汽车业务之中。

公司汽车业务收入当前以 NRE 为主,未来 royalty 占比有望提升。NRE 及为汽 车平台项目开发提供服务所收取的费用;royalty 则包括公司向整车厂提供模块 license、设计 IP 等服务的收入,按照车辆出货数量收取费用。2021 年公司 royalty 占汽车业务总收入比为 12%,占比下滑主要源于汽车智能化产业趋势加 速,主机厂加速智能化转型,平台开发项目需求大幅增加,而 royalty 作为模块 /IP 付费有一定的滞后性。我们认为公司汽车业务伴随汽车智能化产业进展进入 稳态成长后,royalty 占比将有望逐步回升到 20%以上。

3.1.2. 面对汽车智能化浪潮,公司力争打造 Tier0.5,加码布局智能驾驶域控 领域

全球智能驾驶发展处于早期高速发展期,软件能力需求旺盛。根据智研咨询估计, 2020年全球L1-L3渗透率达到45%,而这一数字将于2025年达到70%,2030 年将达到 85%,目前智能驾驶发展处于早期加速阶段,主机厂“囚徒博弈”困 境明显,在智能驾驶渗透率的快速提升的历史背景下,智能驾驶软件能力需求旺 盛。

“软件定义汽车”,公司力争成为 Tier0.5,议价能力有望提升。根据华经产业 研究院,软件成本在整车 BOM 的占比将从 2016 年的 10%提升到 2030 年的 30%,软件能力将成为车厂差异化竞争要素。面对汽车智能化所带来的软件成本 占比提升、OTA 升级趋势以及汽车 SOA 架构变化带来的软件需求,公司依托 自身对芯片、操作系统底层、中间件的长期技术积累,有望持续为整车厂提供从 设计到开发乃至运营的一系列服务,议价能力有望进一步提升。

未来五年智能驾驶高速发展,公司将打开第二成长曲线。未来 5 年是自动驾驶快 速扩张的风口期,根据中商产业研究院,到 2025 年中国自动驾驶市场规模达 3994 亿元,三年 CAGR 超 70%。“高通-创达”模式在智能座舱上已经形成强 自我验证,凭借合作软硬件优势在整车厂处形成高竞争壁垒,未来五年有望在智 能驾驶领域上复制其成功,为公司打开第二成长曲线。

与高通合资,公司昂首迈入整车域控制器市场,加速智能驾驶业务版图扩张。过 去公司通过收购、合资等持续拓展汽车业务版图:2016 年收购爱普新思提升车 载 IVI 技术能力,通年收购 RIGHTWARE 补全设计能力(Kanzi 引擎),2017 年收购 MM Solutions 提升图像处理算法开发能力。此外,2022 年 5 月公司专 注于中端域控制器的子公司畅行智驾迎高通入股(13.1%),一方面印证了过去 手机业务与高通的深度绑定模式有望持续复制,另一方面标志着公司将加速智能 驾驶业务版图扩张。

3.2. 物联网业务:行业持续高景气,万物互联空间广阔

公司物联网业务下游需求旺盛,成长性极高。IoT 业务 2021 年收入 12.72 亿元, 同比增长 83.4%,物联网业务方面公司持续拓展客户,同时下游景气度高,业 务成长的高增速将持续。

公司为物联网应用开发提供一站式技术支持,产品主要为标准/定制化模组,客 户主要为终端 IoT 厂商。公司于 2016 年推出“核心板+操作系统+核心算法” 一体化的 SoM (System on Module)产品,依托于 TurboX 智能大脑平台,为 OEM/ODM、企业级以及开发者客户提供一站式解决方案。公司的 IoT 模组集 成了高性能计算、传感器、通信模块、人机交互、计算机视觉等部件和功能。同 时向细分领域客户提供差异化产品,应用对象主要包括机器人、VR/AR、智能 Camera、远程视频会议系统等八大行业,标杆客户包括 AR 眼镜龙头 Vuzix、 会议系统龙头 polycom 等。

全球物联网市场潜力巨大,市场支出规模和终端连接数均将持续增长。根据 IDC 《全球物联网支出指南(2022 年)》,未来五年全球物联网支出规模将不断扩张, 在 2026 年达到 1.1 万亿美元。根据 GSMA 数据,全球物联网终端连接数持续 增加,2025 年全球将存在 250 亿个物联网终端。

定增投入物联网业务,加速能力迭代抢占市场空间。2022 年 3 月 4 日公司发布 增发预案,拟募资 31 亿元,其中投向物联网业务相关项目共 15.6 亿元,占比 50%,项目周期均为三年,未来公司将加速对物联网业务相关的技术研发、能力 迭代,在物联网行业抢占市场空间,物联网业务将继续作为公司高成长的主力推 手。

公司加大物联网行业前瞻性投入,加速边缘计算场景落地,进一步打造物联网全 栈式解决方案。公司在边缘计算领域持续突破,公司 EB6 边缘智能站与高通 RB6 基于同平台打造,将面向智慧医疗、智慧交通、智慧工厂、智慧楼宇及智慧电力 等细分场景提供边缘计算能力。

3.3.智能软件业务:5G 渗透率提升及其带动的终端软硬件升级,推动公司稳步 成长

公司近年来智能软件业务成长较为平稳。公司智能软件业务目前包括智能手机、 平板电脑、可穿戴设备(智能手表、腕投等)的整体解决方案。2021 年受益于 5G 放量、智能终端升级,手机业务收入同比增长 40%,业务主要成长驱动来自 于终端的软硬件升级需求。

公司深耕安卓、鸿蒙 OS 终端操作系统技术的研发,服务于终端厂商及芯片厂商。 公司作为操作系统产品和服务提供商,对移动芯片厂商、移动智能终端厂商、电 信运营商等重要市场参与者提供技术支持。支持安卓、Linux、鸿蒙等主流操作 系统,覆盖内核驱动程序集成、框架优化、运营商认证实现、安全增强、UI、应 用定制化等重要环节。主要客户包括高通、华为、ARM、Intel、三星等芯片厂 商和华为、OPPO、VIVO、小米、三星、传音、一加、索尼、夏普等智能终端 厂商。2021 年公司手机收入中 65%来自终端厂商,22%来自芯片厂商,来自 终端厂商的收入占比持续成长,终端产品升级需求旺盛。

软硬件更新需求驱动公司智能软件业务成长,与手机出货量相关性弱。5G 技术 要求终端厂商根据 5G 芯片、5G 通讯模组等全新的硬件设备开发、优化、调试 配套软件,公司为手机提供中间件相关服务,连接操作系统和底层硬件,5G 更 新为公司带来研发和开发需求,催化业务成长。同时操作系统升级需求也是终端 厂商、芯片厂商更新软件的驱动力。公司为终端厂商、芯片厂商等提供软件服务, 与手机出货量的成长相关性弱,对比全球智能手机过去 7 年的出货量变化与公司 手机业务收入成长,也能印证这一点。第五代其安卓系统更新频次为一年一更, 而 5G 技术也正从高端机向中低端机型继续渗透,软硬件更新需求将持续推动公 司在手机业务方向的成长。

3.4.公司深耕芯片 OS 多年,规模化 know-how 打造核心壁垒

公司汽车、IoT、手机三大业务具有相通性,均需要对芯片、OS 端以及终端有 深刻的理解。我们认为公司的核心竞争壁垒有三点:

深耕高通芯片:自 2010 年公司与高通第一次合作以来,一直为高通及其合 作伙伴提供软件服务,紧密合作的深度是其他厂商难以匹敌的。高通芯片在 智能化趋势下龙头地位稳固,而智能化对芯片 know-how 能力的需要高, 公司竞争优势显著。此外公司也在积极拓展国产芯片的合作,如麒麟、地平 线等,多手准备应对行业发展。

操作系统 know-how 积累:公司为终端厂商提供基于操作系统及芯片的解 决方案,包括中间件、UI 方案及视觉相关等上层应用,此外在汽车中提供 虚拟化服务以应对多类操作系统同时应用的需求。公司提供的服务均需要扎 实的操作系统相关能力,技术难度高,其凭借多年的业务投入,在安卓、鸿 蒙、Linux 等多元的操作系统均有所发力,know-how 积累深刻且不惧市 场格局的变化。

细分领域规模化验证:公司作为软件服务商,对于终端的理解需要大规模验 证来积累 know-how。目前公司在三大业务均积累了大量客户,在各领域 已经经历了规模化验证,这是公司最直观的卡位优势。(报告来源:未来智库)

4. 盈利预测

收入及增速预计: 1)我们预计,公司汽车业务收入 2022-2024 年增速分别为 50%、40%、38%, 主要受益于智能座舱域业务保持成长,叠加智能驾驶域需求旺盛;2)预计公司 手机业务收入 2022-2024 年增速均为 20%,手机业务将保持稳定增长;3)预 计公司物联网业务收入 2022-2024 年增速分别为 60%、50%、40%,主要受 益于物联网行业需求旺盛,同时公司持续投入物联网前瞻性开发以拓展客户。

毛利率预计: 1)预计公司汽车业务毛利率 2022-2024 年分别为 52%、54%、54%,主要 源于模块化软件能力提升后 royalty 占比或提升,同时智能驾驶业务壁垒更高议 价能力或提升。2)预计公司手机业务毛利率 2022-2024 年保持在 50%。3) 预计公司物联网业务毛利率 2022-2024 年为 18%、20%、20%,规模效应下 有望提升毛利率。 综上,我们预计公司 2022-2024 年收入增速分别为 41%、37%、33%,公司 销售毛利率分别为 39%,40%,40%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 – 官方网站