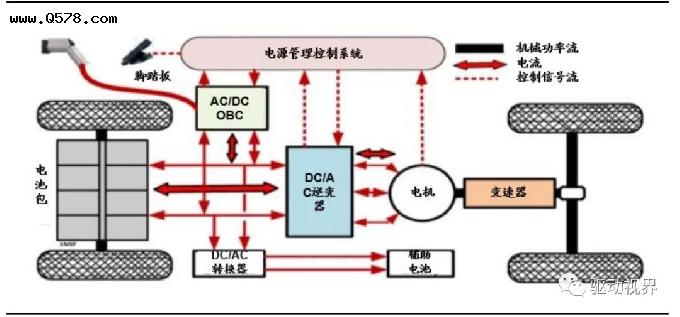

电驱动系统包含电机、电控制器、减速箱,是驱动电动汽车行驶的核心部件;电源系统包含车载充电机(OBC)、DC-DC 转换器和高压配电盒,是动力电池组进行充电、电能转换及分配的核心部件。

电驱动产业链涉及环节较多,可以概括为零件—总成—系统—整车厂四大层级。

上游零部件包括永磁体、硅钢体、功率模块、电容、传感器等,这一级的玩家对在整车产业链中属于“三级供应商”。在零部件基础上进一步设计组装得到电机总成、电控总成与传动总成,这一级的玩家可以称为车企的“二级供应商”;各个单独总成进一步集成为电驱动系统供货于车企,这一级玩家为行业“一级供应商”。

1.1. 大三电:电机、电控、减速器

1.1.1. 电机:扁线电机、高压电机带来新机遇

电驱动系统在新能源汽车成本中占比仅次于电池。电驱动系统(电机、电控、减速器)是新能源汽车动力总成的关键部件,相当于传统燃油车发动机的作用,直接决定整车的动力性能。其成本占比仅次电池,占比绝对值因新能源汽车品牌、车型而异。

驱动电机主要技术路径聚焦在永磁同步电机&交流异步电机上。永磁同步电机与交流异步电机的主要区别点在于转子结构,永磁同步电机会在转子上放置永磁体,由磁体产生磁场;而交流异步电机则是由定子绕组通电产生旋转磁场。功率密度、效率(高效率区间)是衡量电机性能的关键指标:

1)功率密度越大代表着相同功率下的电机体积更小,有利于节省空间&制造成本;

2)效率越高,说明电机端损耗越小,相同电池容量下,新能源车续航里程更长。

永磁同步电机为目前应用最多的电机类型,异步电机在高端车型双电机配置下会有部分使用。相比交流异步电机,永磁同步电机功率密度更高、高效区间更宽、质量更轻。

根据第一电动汽车网统计信息,2022 年 3 月,我国新能源汽车共配套驱动电机 50.97 万台,其中永磁同步电机为 48.60 万台,占比 95%,适用于大部分主流车型;交流异步电机配套 2.09 万台,占比为 4%,主要配套包括特斯拉 Model Y、岚图 FREE、蔚来 ES8、奥迪 e-tron、大众 ID.4 CROZZ 等车型。交流异步电机在高速中应用性能更优,同时具有成本优势(稀土永磁材料成本较高,同功率的永磁同步电机价格更高),目前配套多以高端车型、双电机方案为主 (蔚来 ES8 是前永磁同步+后交流异步,特斯拉 Model Y 2021款采用前感应异步+后永磁同步)。

多电机在高端车型中应用有所增加,故单车配套电机数也随高端市场占比而变化。

相比单电机,双电机可以显著提高汽车的加速性能与续航能力。同时,双电机多意味着四驱系统,可以提供更好的附着力,从而提高安全性能。近年来,在高端车型中双电机的应用不断增加,特斯拉、蔚来、奥迪、大众、奔驰都陆续推出搭载双电机的车型。而在法拉第 FF91 和荣威 MarvelX 中更是使用了三个电机。

随着新能源汽车性能提高,对驱动电机也提出了更多要求。从性能角度出发,更好的驾驶体验通常需要电机具有更低成本、更高效率、更高功率密度、更长寿命等。为了解决这些问题,电机技术也在不断革新。其中,扁线、高压电机、油冷电机近年关注度比较高,对于提升电机功率密度、提升效率降低损耗具有显著作用。

扁线:可有效提高电机功率密度,减少铜损耗以提升效率。

1)功率密度高:相较于传统的圆线绕组电机,扁线电机将圆形导线换成矩形导线,因此相同面积的定子线槽可以塞进更多面积的导线,进而提高功率密度。

2)效率高、损耗小:铜损耗在电机损耗里占比达 65%,因此为提高电机效率,需采用更合理的定子绕组,从而降低铜耗。此外,扁线截面更粗使得电阻相对更小,铜导线发热损失的能量也越小。而且扁线电机的端部尺寸短 5-10mm,从而降低端部绕组铜损耗。

3)重量、NVH 等方面也存在优势。

发卡电机为应用最广泛的扁线技术,产线投资高,产业化仍处于前期阶段。根据线圈绕组方式差异,扁线电机可分为集中绕组扁线电机、波绕组扁线电机与 Hairpin(发卡)扁线电机,其中发卡电机应用最为广泛。相对圆线电机,扁线电机无法进行手工制造、自动化要求较高——绕组制造过程非常复杂,需要先将导线,制作成发卡的形状,然后通过自动化插入到定子铁芯槽内,然后进行端部扭头和焊接。高自动化及定制化使得扁线电机产线投入较高,根据方正电机,2021 年来公司已先后投资 17.42 亿元用于产线建设,对企业资金实力有较大挑战。

雪佛兰和丰田开启扁线电机应用先河,近年来渗透率不断提升。2007 年,雪佛兰VLOT 采用的电动汽车中就有发卡式扁线电机,其供应商为雷米。2015 年,丰田发行了装载扁线电机的第四代普锐斯,其电机供应商为 Denso。在扁线电机更高的效率加成下及内外资电机厂商批量化工艺的成熟,近年来其应用不断增加,2020 年来,保时捷、比亚迪、特斯拉等车企纷纷推出装载发卡式电机的新车型,渗透率不断增长。根据方正电机公司年报,2020 年全球新能源汽车行业扁线电机渗透率为 15%,我国扁线电机渗透率约为 10%。2021 年随着各主流车企大规模换装扁线电机,特斯拉换装国产扁线电机,我国扁线电机渗透率已与全球扁线电机渗透率同步增长至 25%。

此外,在高端车型中,搭载扁线电机数量也开始从原来的单电机增加到双电机。例如,保时捷首款纯电动跑车 Taycan 便采用了三电机。

高压:缩短充电时间、提高电机效率以延长里程的重要措施。纯电乘用车电压通常在 200-400V 之间,在同等功率下,当电压从 400V 提升到 800V 后,线路中通过的电流减少一半,产生的功率损耗更小,从而可以提高充电效率、缩短充电时长,进而改善新能源汽车使用体验。同时,工作电流的减少将降低功率损耗,继而可以进一步降低同样行驶里程中的电量消耗,从而延长汽车里程数。2021 年为我国 800V 高压快充元年,行业发展有望加速。

2021 年来,比亚迪(e 平台)、理想、小鹏、广汽(埃安)、吉利(极氪 001)、北汽(极狐)等车企纷纷布局 800V 快充技术,我国 800V 高压快充行业进入发展加速期。

高压化下对汽车电子各环节都将带来新挑战,目前应用仅停留在高端车型。新能源汽车要实现 800V 及以上高压平台兼容,除了需要提高电机、电池性能外,PTC、空调、OBC、高压线束等部件都需要重新适配,此外还面临更高电压带来的安全、热管理、成本等多方面挑战。受以上因素影响,目前 800V 高压平台应用还仅停留在部分高端车型。

油冷:采取合理的电机热管理设计可以进一步提升功率密度。电机的功率极限能力往往受限于电机温升极限,因此提高电机冷却散热能力可以快速提高功率密度,同时防止永磁体在高温时发生不可逆的“退磁”。目前常用的冷却方式为水冷,但其无法直接冷却热源,热量传递路径长、散热效率低;相较于水冷,油冷的优势在于油品具有不导电、不导磁、绝缘等性能,因此可以直接接触热源,形成更安全的热交换,提高散热效率。

故相同的绕组绝缘等级下,油冷电机可以承受更高的绕组电流,长期工作功率更高。

1.1.2. 电机控制器:IGBT 掣肘,单管并联纾困

电控系统通过电机控制算法发出信号驱动电机转动,进而控制整个车辆的动力输出。电控系统可分为主控制器和辅助控制器:

1)主控制器控制汽车的驱动电机;

2)辅助控制器控制汽车的转向电机、制动器、空调等。

我们本文重点讨论的电控系统主要指主控制器,主要由控制板(接受整车控制器的信号指令,运行电机控制算法,发出控制指令给功率板)、功率板(接受控制板指令,频繁通断 IGBT/MOSFET,控制电机转动)、壳体等组成,在控制器中,控制电路板、功率电路板成本主要在于 IGBT(绝缘栅双极型晶体管)、MOSFET(功率场效应晶体管)、MCU(微控制器)、电源芯片等半导体器件。

电控开发需要从硬件、软件两方面协同进步。类似电机,电机控制器的核心指标同样为功率密度、效率,软硬件的优化也是围绕这两大核心主题展开。

1)硬件角度,功率半导体单管并联方案将具备高性价比优势,或成 A 级以下车型主流硬件配置;而模组方案凭借更高可靠性,在中高端车型占据核心地位。器件方面,碳化硅有望逐步渗透。

2)软件角度,需要在可拓展性、易维护性、功能安全性等方面的不断提高。

功率半导体 IGBT 占电控成本比重较高,主要参与者为国外功率半导体巨头。根据盖世汽车数据,2017 年功率板的核心器件 IGBT 模块,占到电控总成本高达 37%。根据Yole,2020 年全球 IGBT 行业销售额 TOP15 公司中共 14 家为国外企业,而英飞凌(Infineon)更是凭借 14.33 亿美元的收入连续多年稳居全球第一。

功率半导体在新能源汽车中的应用可分为模组&单管并联这两种路线,两者有各自适用的场景。模组为高度集成的功率半导体产品,保证了电控成品的可靠性&良率高,同时降低了系统设计的复杂度。以 IGBT 为例,由于车规级功率半导体主要被英飞凌等外资占据,其往往提供特定参数规格的标准 IGBT 模组,然而模组参数往往不能很好适配具体需求,因此标准模组在不同功率的驱动电机控制系统中容易出现容量受限、结构安装等问题。若采用多个 IGBT 单管并联(通过复合母排、冷却装置等部件一同封装),则可以根据不同车型灵活设计冗余量,并且单管成本显著低于模块,在成本要求较高的A 级以下车型使用得更为普遍。但多个 IGBT 单管并联时,由于各单管参数的分散性、输出电流的不一致性,可能使系统可靠性较差,整个 IGBT 模组寿命也会缩短,对企业技术、制造能力考验大,故中高端 B 级以上车型通常使用可靠性更强的模组路线。

碳化硅功率器件可显著提高电控效率、功率密度等性能。碳化硅材料具有禁带宽度大、热导率高、电子饱和迁移速率高等性质,相比硅基 IGBT,碳化硅元器件体积更小、频率更高、开关损耗更小,可以使电驱动系统在高压、高温下保持高速稳定运行(硅基IGBT 只能在 200 以下的环境中工作)。根据意法半导体,在 400V 电压平台下,相较于硅基 IGBT,碳化硅功率件有 2-4%的效率提升;在 750V 电压平台下,碳化硅器件有3.5-8%的效率提升。

越来越多的高端车型已采用碳化硅电控。

1)车企角度,2021 年奥迪 e-tron GT 与福特 Mach E、特斯拉 Model S 等新车型也纷纷采用了碳化硅器件。2021 年 10 月,通用汽车与 Wolfspeed 签订了碳化硅供应协议,在原材料上抢先布局。国内车企也不断布局碳化硅,比亚迪发布了碳化硅车系平台 e-Platform 3.0,小鹏 G9、蔚来 ET7 等采用碳化硅电控的车型也有望在 2022 年交付。

2)供应商角度,根据精进电动招股说明书,公司采用全 SiC 模块,可以使控制器的功率提高 20kW 同时使其重量减少 6kg,逆变器尺寸缩小 43%。根据英搏尔,碳化硅电机控制器的损耗下降了 5%,电驱动系统整体 NEDC 平均效率提升 3.6%,整车 NEDC 续航提升 30km、增幅达 5.8%。

除了电机控制器外,碳化硅器件在 OBC、DC/DC、无线充电等“小三电”中也有应用。例如,欣锐科技早于 2013 年正式将 Wolfspeed 的碳化硅方案应用于 OBC 产品,2021 年为比亚迪 DMi 车型提供碳化硅电源类产品。目前制约碳化硅器件应用的主要因素为成本,伴随着未来碳化硅产业链的发展完善,相关器件应用渗透率将稳步提升。

软件:电控的进步体现在可拓展性、易维护性、功能安全性等方面的不断提高。

1)可拓展性:电控软件开发通常会使用 AUTOSAR 工具链(B 级及以上车把 AUTOSAR 作为“标配”)。AUTOSAR(AUTOmotive Open System Architecture,汽车开放系统架构)是由全球各大汽车整车厂、汽零供应商、汽车电子软件系统公司联合建立的一套标准协议,旨在有效地管理日趋复杂的汽车电子软件系统。AUTOSAR 规范的运用使得不同结构的电子控制单元的接口特征标准化、模块化,应用软件具备更好的可扩展性、可移植性,缩短开发周期。

2)易维护性:是指在软件后续使用过程中,及时实现远程更新升级与性能优化。OTA(Over-the-Air)技术可以降低维护成本,创造新的收入来源,目前已经在汽车行业包括其控制器总成上持续推广。3)安全性,电驱动系统的控制器总成对新能源汽车的动力输出进行直接的调节控制,是保证安全性的重要一环。在汽车行业逐步引入 ISO26262 标准之后,基于功能安全的车用软件开发对电控软件提出了新的要求。

1.1.3. 减速器:单档路线为主,两档减速可以期待

电机高速化趋势明显,带动减速器向两档减速方向发展。减速器是影响电驱动系统整体 NVH 性能的关键。按照传动等级分类,减速器可以分为单级减速器、两档减速器以及两档以上减速器。在电机高速化的趋势下,减速器正在经历从单级到多档的产品演变过程。目前,丰田普锐斯和特斯拉 Model 3 电机转速均已达到了 17900rpm,国内车企转速略低,但基本也都达到了 16000rpm,下一步规划便是 18000-20000rpm,电机高速化性能的提升需要相应的高性能减速器来配套。

单级减速器结构简单、成本较低、体积小,因此目前仍为主流应用。但在高转速区间,单档减速器由于传动比单一,在最高或最低车速以及低负荷条件下,电驱动效率会下降,浪费电能而减少行驶里程,此外减速器高转速时会带来 NVH 等问题。

两档减速器在混动车中率先应用,纯电动车应用可以期待。相较于单档减速器,两档减速器一方面使驱动电机在更高效的区域运行,从而提升驱动系统效率。另一方面,采用两档减速器后,传动比可以做到更高,汽车动力性随之增加、减少百公里加速时间。

此外,采用两个档位后,驱动电机可以更加小型化、低速化,从而降低电机及电控的成本。目前,采埃孚、GKN、麦格纳、Taycan 等企业均已推出两档减速器产品。

1.2. 小三电:OBC、DC/DC、PDU

“小三电”是 OBC、DC/DC、PDU 三大类电源产品,三者一同搭建了汽车内部的“能源网络”。OBC(充电机)负责将来自电网的交流电转换成直流电给电池充电;汽车电气电子系统中,不同部件需要的电压等级不尽相同,故需要 DC/DC(直流-直流变换器)转换电压;PDU(高压配电盒)负责内部“电气能源网架”的互联互通。

半导体器件成本占比较高,部分仍依赖进口。根据威迈斯招股说明书,在电源产品中,半导体器件、电容电阻为主要成本构成,占比分别为 23%和 16%。而由于半导体器件与部分电容产品国产化水平较低,多数公司仍采用外资供应商为主。例如,威迈斯主要供应商为 TI、英飞凌、意法半导体、贵弥功等,2016-2018 年公司进口原材料金额占比分别为 22.30%、19.96%、28.71%,其中 IGBT、MOSFET 海外主要供货商英飞凌占比最高,2016-2018 年采购金额占比分别为 3.18%、6.61%、7.28%。

技术持续演进,集成化趋势同样显著,软硬件能力都将迎来考验。早期车载电源产品主要采用模拟控制技术,产品功能较为单一,配套的软件只具备检测功能,不能实现精准控制。之后车载电源产品向数字化技术转变,能够实现复杂的控制算法,实现输出参数的灵活调整和精准控制,提高了软件系统的操控性,包括车载电源的诊断、升级和参数调整等应用需求。下一代车载电源产品将向集成化转变,在硬件、软件、体积、重量四个维度实现创新突破。硬件上有望将进一步采用更高性能的碳化硅器件;软件上将开发过程转换为模型化编程及满足 AUTOSAR 的接口方式,提升软件稳定性和灵活性;在体积和重量上实现小型化、轻量化。

1.3. 集成化:1+1+1 3,深度集成方兴未艾

1+1+1>3,电驱动由最初“结构集成”向“深度系统集成”演进,集成化“多合一”总成产品成为主流趋势。以往动力系统的电机、电控、电源多单独采购,根据其电气、机械结构进行集成组装;随着新能源汽车零部件要求不断提高,“多合一”总成产品通过巧妙设计将电机、电控、减速器、电源“深度集成”,减少彼此间的连接器、冷却组件、高压线束等部件。“多合一”集成式系统相比分体式产品的优势主要体现在以下方面:

1)性能更优:降低了各部件之间连接部位的效率损耗,提高整车的 NVH 性能,从而提高了集成系统的可靠性;

2)成本更低:集成式电驱动系统可以减少车内部的高压线束、连接器数量,节约线束与连接器成本,从而使集成式系统更具有经济性。

3)更省空间:集成式产品体积更小、重量更轻,有利于节省车内空间。

集成化电驱动系统渗透率不断提升。根据 NE 时代新能源,2020 年/2022 年 1-4 月我国新能源乘用车“三合一”电驱动系统搭载量为 50.27/79.26 万台,渗透率为44.91%/61.63%,目前基本涵盖大部分 A 级车、B 级以上车型。

现有集成产品以“三合一”为主,集成度更高的“多合一”新产品也在不断问世。

根据 NE 时代新能源,2022 年 1-4 月新能源乘用车搭载的电驱动系统中,分体式、电机/电控“二合一”合计占比为 44%,“三合一”占比为 52%,“多合一”占比为 4%。同时,OBC、DC-DC、PDU 等充配电系统集成产品应用也不断增加,结合电驱系统集成产品将形成集成度更高的多合一平台。

华为 DriveOne“七合一”电驱动系统打造多合一集成新标杆,比亚迪和上汽变速器也陆续推出多合一产品。

1)华为七合一系统集成了 MCU、电机。减速器、DC-DC、 OBC、PDU、BCU 七大部件,具有开发简单、适配简单、布置简单、演进简单等优势。

相较于“三合一”,该产品体积减少 20%、重量减轻 15%。此外,华为 DriveOne 系统可实现 7dB 的超静音,并具有 80%NEDC 效率,提升整车驾驶体验。根据 NE 时代新能源,华为“三合一”电驱动总成已在长安 CS-GXNEV 和赛力斯 SF5 两款车型中得到应用,但目前其七合一产品还没有在整车中的应用案例。

2)比亚迪“海豚”八合一系统即成立VCU、BCU、PDU、DC-DC、OBC、MCU、电机、减速器八大部件;

3)上汽变速器&威迈斯的七合一系统集成电机、电控、减速器、OBC、DC-DC、PDU、BCU 七大部件。

1.4. 总结:千亿空间市场广阔,技术变革推动天花板不断打开

据前文所述,新能源汽车电驱动、电源系统围绕“高效率区间、高功率密度”等核心性能,其技术迭代仍在演进,而且针对不同车企、不同车型大多需要“量身定制”。

截至 2022 年 4 月,国内电动车销量结构成“纺锤形”——B 级和 A00 级车型销量占比较高。分车型来看电驱动技术,1)A/B 级及以上中高端车型通常因价格较高、可降本空间大,性能要求高,故对“三合一”乃至“六合一/七合一”等更青睐,扁线、碳化硅有 望率先在中高端车型进行渗透。2)A00/A0 级的低端车型对成本要求更高,故倾向于采 购分体式产品,部分也会采用成本低的“三合一”。即使对同一级别车型,不同车企及电动化平台均有各自技术架构,需要电驱动企业去配合设计,故当前定制化水平仍较高。

1)技术变革带动需求结构变化:在电机技术方向上,扁线电机渗透率有望在未来5 年快速提升,我们假设 2025 年在电驱三合一市场的综合渗透率将达到 87%;在单车配套电机数量上,双电机目前仍主要应用于高端车型,我们假设 2025 年双电机在电驱三合一市场综合渗透率将达到 5%。在电控方向,由于碳化硅性能优势较强,近年应用增长较快,考虑其降本速度,我们假设碳化硅电控渗透率稳步提升、2025 年在电驱三合一市场综合渗透率达到 26%。

2)规模化带动价格下降:电机方面,扁线电机厂家近年产能扩展迅猛,我们预计规模化将带动价格快速下降,同时随着扁线电机渗透率提升,与圆线电机价格差异持续缩小,经济性更为突出;电控方面,碳化硅同样持续降本。

3)集成化占比提高:我们将电驱动&电源市场分为分布式、二合一、三合一(含少量“多合一”),我们假设“三合一”渗透率不断提升、2025 年达到 59%(基本覆盖 A 级及以上的车型)

行业参与者可分为“三大阵营”:整车厂自供体系、动力系统集成商、第三方电驱动供应商。

1)整车厂自供体系(in-house):出于供应链安全、成本控制等考虑,整车厂多设立子公司或合资公司自供电驱动、电源产品,代表公司有特斯拉、比亚迪旗下的弗迪动力、蔚来旗下的蔚然动力、长城旗下的蜂巢能源等。

2)动力系统集成商(Tier1):通常为海外汽车零部件巨头,如联合电子、日电产、博世、大陆、博格华纳等,凭借深厚的技术、工艺等积淀拓展至新能源汽车领域,本身产品力强、产能规模大,且具备全球主流车企客户资源。

3)第三方电驱动供应商:近年来快速崛起,独立第三方根据业务侧重点可以分为电控为主、电机为主的厂商,但是在集成化的趋势下,企业通常会同时布局电机、电控、电源与“多合一”系统。根据公司业务结构差异,又可分为以下几类:

- 深耕新能源车电驱动的“行业老兵”:如英搏尔、精进电动、欣锐科技、威迈斯等;

- 从其他行业电控产品拓展至新能源车电驱动业务的企业:如汇川技术、阳光电源等;

- 从传统电机领域拓展至新能源车电机电控业务的企业:如起家于缝纫机电机的方正电机、工业电机的卧龙电驱、微特电机的大洋电机等。

1) 整车厂自制 VS 向第三方外采:

我们认为,未来 5-10 年仍将是自主品牌与新势力车企崛起的机遇期。一方面由于新能源汽车更新换代速度要高于传统燃油车,相比外资品牌,自主品牌的“包袱”更小,能够更加快速地进行变革。另一方面,新能源汽车扎根本土,对消费者需求有更深刻的认知,可以敏锐捕捉到消费者需求变化并快速响应。

上述核心车企采购逻辑(自制 or 开放供应链)影响了第三方可触及的市场空间。

对于前述的“中高端、中端、中低端”市场,车企通常有各自的采购偏好:

- “中高端”+ 部分“中端”市场:对产品性能、可靠性要求通常较高,因此内资头部整车厂部分倾向于采用自供体系,但走量的车型及成本要求高的车型会开放外供。特斯拉、弗迪动力、蔚来完全采用自供体系(B、C 级车居多),吉利高端“浩瀚”平台采用自供体系威睿。也有部分整车厂选择开发供应链,如理想采购汇川技术产品,配套车型为 C 级车理想 ONE;小鹏虽然自己组装“三合一”,但电机、电控、减速器产品主要从第三方采购。

- “中低端”+ 部分“中端”市场,更重采购成本,自供体系相对第三方不具备性价比优势,故 A00、A0 级通常以第三方供应商为主。其中,上海电驱动配套则以 A级及以下为主,2021 年奔奔 E-star 在公司配套中占比最高,达到了 59.52%。与上海电驱动类似的还有英搏尔和大众变速器,英搏尔是 A 级及以下车型市场的无冕之王,配套包括五菱荣光 MINI、雷丁芒果、长城好猫等爆款车型;大众变速器主要配套车型为 A0 级车哪吒 V,2021 年占公司总配套的 62.44%。

2021 年/2025 年第三方供应商总体销量份额为 40%/60%。整车厂前期因新能车出货量相对不大,部分车企选择自制电驱动/电源系统,但后期随新能源车年销量过百万辆、车型品类丰富等,对自制体系的成本控制能力、快速研发能力、产能等都提出较大挑战。届时,我们预计第三方凭借技术平台完备,以标准化促定制化开发,叠加定点车型销量较大,规模效应强劲,在成本、开发速度、产能方面均具备更强竞争优势。不同于燃油车,电池、电驱作为新能源汽车中最重要的板块,如果全部外包给第三方供应商,那么留给车企的参与环节将大幅减少,这将不断降低产业壁垒,缩小盈利空间,因此从整车厂的经营战略来考虑,部分车企未来仍会坚持“部分自供”。综上,我们预计多数整车厂在性能要求苛刻的中高端平台(B 级及以上)部分采用自供体系、部分外供,中端、中低端市场的车型开放供应链给第三方。结合上一节不同品牌车的销量占比数据,我们测算 2021 年第三方供应商总体销量份额约 39.96%,至 2025 年份额有望提升至 60.38%。

2) 第三方供应商竞争焦点(第三方 VS 第三方):

国内主流厂家在技术上和海外 Tier1 的差异在逐步缩小。海外 Tier1 在传统车零部件研发生产上走在世界前列,但是近年来我国电驱动供应商在技术上不断实现突破,与国外先进水平差距逐步缩小,核心性能基本与海外 Tier1 相差不大,在新技术路线的布局方面也处于同一起跑线甚至领先一步。

高压化(基于碳化硅的电驱动产品):在电机方面,方正电机基于 800V 碳化硅平台的驱动电机目前已完成客户项目定点,有望于 2022Q3 量产。在电控方面,日立为保时捷 Taycna 提供了基于 Si-IGBT 技术的 800V 的逆变器。在电驱动总成方面,汇川技术、臻驱科技、中车时代等都已推出了应用碳化硅的驱动集成产品,其中汇川的第四代动力总成已在小鹏 800V 高压平台车型中实现量产。

扁线电机:方正电机、大洋电机、华域电动等生产的扁线电机均已得到应用,例如方正电机产品已量产配套蔚来 ET7,大洋电机已量产配套北汽 48V BSG。