今日热点

3. 先进逻辑芯片与新世代存储产能扩张,特殊气体供应吃紧

4. 韩企吐槽政府太官僚,建芯片厂用时漫长

5. 三星追台积电,2025年量产2nm制程

01

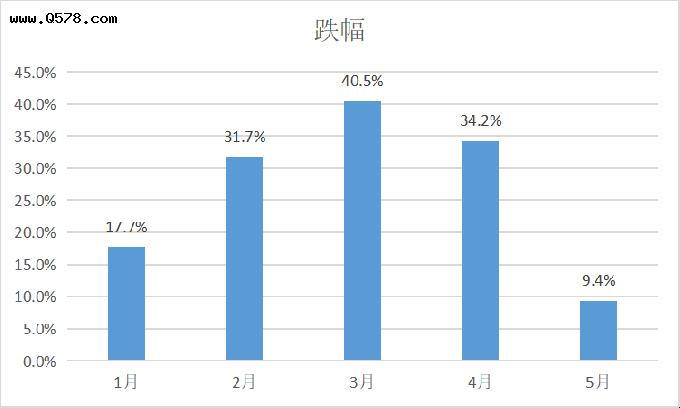

昨(20)日,中国信通院发布的《5月国内手机市场运行分析报告》指出,今年5月,国内市场手机出货量2080.5万部,同比下降9.4%。这是中国信通院此一系列报告中,跌幅连续第2个月的收窄。

图1,2022年中国国内手机市场销量同比跌幅月度数据,数据来源:中国信通院,闪德资讯制图

今年以来,国内手机市场受多方综合因素影响,出货量同比持续负增长。从图1可以看出,到目前为止,3月的同比跌幅达到最高的40.5%,超过4成的跌幅,不可谓不惊人。4月、5月,同比跌幅开始显著收窄,特别是5月,跌幅仅为3月峰值的1/4不到,4月的1/3不到。

手机市场作为重要的存储相关市场,其出货量跌幅持续收窄,对于当前跌跌不休的存储市场多少算是一个好消息。

不过,单月跌幅持续收窄跌幅,虽然算是一个好消息。但或者更值得关注的是累计销量的跌幅,它也开始收窄了。

图2,2022年中国国内手机市场累计销量同比跌幅数据,数据来源:中国信通院,闪德资讯制图

如图2所示,累计销量的跌幅,于4月达到最高30.3%的峰值,这一方面在于3月40.5%的跌幅确实没那么容易收住,另一方面,4月的34.2%跌幅也同样高于累计、摊均后的数据。好在5月单月9.4%的跌幅大幅收窄,前5个月的累计跌幅也就一并得到了收窄。

若4月、5月国内手机出货量的显著收窄,意味着国内手机市场逐步走向复苏,甚至能在接下来的6、7、8、9……月走向正向的同比增长,那无疑将对包括存储产业在内的相关产业带来重大的利好。

当然,我们也需要看到,存储市场所面对的不利因素,远不止于手机产业的不景气。但无疑,我们也可以基于每一个相关行业的利好因素,构筑我们对行业未来的信心。

02

库存持续升高,Q3 DRAM价格恐下跌3%~8%

据调研机构报告,尽管有旺季效应和DDR5渗透率提升的支撑,第三季DRAM市场仍未摆脱俄乌战事、高通胀导致消费性电子需求疲弱的负面影响,进而使得整体DRAM库存上升,成为第三季DRAM价格下跌3%~ 8%的主因,且不排除部分产品在如PC与智能手机领域恐出现超过8%跌幅。

PC DRAM方面,在需求持续走弱情况下,引发PC OEMs下修整年出货目标,同时也造成DRAM库存快速飙升,第三季PC OEMs仍将着重在调整与去化DRAM库存,采购力道尚难回温。同时,由于整体DRAM产业仍处于供过于求,因此即便PC需求不振,但供应商仍难以减少PC DRAM供给量,造成供货位元数持续小幅季增,故预估PC DRAM价格将跌3%~8%。

服务器DRAM方面,现下客户端的库存7~8周略为偏高,而服务器领域目前又为原厂销售的主要出海口,但客户端的位元需求量仍不足以完全消耗投片量增加与制程演进所带来的位元产出。加上消费类别的PC DRAM及手机DRAM下半年需求不明朗,迫使原厂将产能移转至服务器DRAM,导致供应商必须透过部分销售策略如两季度的价格绑定、提高在手库存压抑价格跌幅,预测第三季服务器DRAM将再下跌0~5%。

移动设备DRAM方面,由于终端消费市场销售仍不如预期,迫使原厂逐季微幅调降移动设备DRAM生产比重,并转至服务器DRAM,借此稳定市场库存以及价格。但由于制程转进挹注,移动设备DRAM位元供给量并没有因此明显下降,加上单机平均搭载容量又未能显著提升,导致供过于求状态持续,跌幅会较第二季扩大至3%~8%。在历经第二季智能手机需求低迷,品牌库存又急待消耗的状况,导致原厂出货迟滞,在营收、库存等双重压力夹击下,对于价格将释出更大让价意愿,力求6月底前先行谈妥部分价格并出货以解燃眉之急。

显卡DRAM方面,由于买方面临库存增加及后续渠道需求的不确定性,市场拉货动能疲弱。尽管美光第三季仅剩零星GDDR6 8Gb供给,但韩厂投片量增加及需求弱化,目前显卡DRAM供给无虞,也因此造成第三季价格仍小跌0~5%。需求面疲弱算是导致本季显卡DRAM价格不易上涨的关键,惟须关注原厂态度,若原厂认为第三季价格下跌也无法刺激需求,仍会尽可能力守价格持平。

消费端DRAM方面,由于俄乌战事、高通胀等因素冲击消费性电子买气,属消费端DRAM相关应用的笔电、电视出货面临下修,加上DDR3因价格属于相对高点,买方在库存与成本压力之下,购买力道明显收敛,预估DDR3与DDR4需求将同步下滑,市场拉货动能持续走弱。而韩厂对于退出DDR3供给的计划不变,但下半年仍有中国大陆厂及台厂新增产能开出。在需求走弱,供给增加的情形下,卖方的议价优势不再,难以支撑第三季消费端DRAM价格,预测DDR3与DDR4价格将季减3%~8%。

03

先进逻辑芯片与新世代存储产能扩张,特殊气体供应吃紧

据商业和技术资讯电子材料咨询机构《TECHCET》报告显示,2021年全球电子气体市场营收达63亿美元,预计2022年再成长8%,到2026年年复合成长率高达9%。成长主因归功于特种气体需求,随着领先逻辑晶片和新世代存储需求不断增加,蚀刻、沉积、真空腔室清洁及其他应用的特种气体需求将越来越多。

近期氦、氖等关键工业气体有供应问题,长远看随着产业需求增加,三氟化氮(NF3)、六氟化钨(WF6) 等气体供需平衡可能逐渐改变。 另外俄乌战争使工业气体供应也面临压力,俄罗斯的氦气和稀有气体出口禁令将延长,造成氦和氖等稀有气体供应短缺。战争只是氦气短缺问题部分原因,还有设备维护、运输物流、其他氦气产区供应分配等都加剧供应链吃紧。

04

韩企吐槽政府太官僚,建芯片厂用时漫长

据韩媒《中央日报》报道,数名业界人士批评,韩国政府的官僚制度拖慢半导体建厂速度,这对竞争力来说是一大问题,因为快速扩产、满足客户需求的能力,是能否赢得订单关键。

在韩国,芯片制造商获得中央或地方政府核可后,还得取得打造芯片厂基础设施的执照,过程得拖上好几年。台积电去年10月意外宣布要赴日本建厂,今年4月已在熊本县动工,而Sony Semiconductor Solutions先进芯片制造厂也将在2024年底投产。

相较之下,三星电子虽早在2010年就已选定要在韩国京畿道平泽市建厂,但耗时5年才终于开工。平泽市一厂直到2017年7月才开始量产。即便2015年已开工,平泽市一厂依旧遇到许多阻碍,举例来说,三星在当地建设厂房需要的发电设施时,遭厂址附近居民群起抗议。

另外,SK海力士2019年宣布一项大规模半导体聚落的兴建规划后,也等了两年才终于在2021年3月获得龙仁市政府批准。环评是拖累进度主因,SK海力士仍在检测周遭地区、并设法与居民达成协议。龙仁半导体聚落预料将在2025年兴建第一座芯片厂,2027年开始运作。

05

三星追赶台积电,2025年量产2nm制程

据韩媒BusinessKorea报道,晶圆代工龙头台积电公布2纳米制程2025年开始量产之后,三星为了迎头赶上,正加码押注3纳米环绕闸极技术(GAA)技术,将在未来三年完成建立GAA技术的3纳米芯片制程,并在2025年量产以GAA制程为基础的2纳米芯片,届时两强将同步以最先进的2纳米制程抢市。

GAA是改善半导体电晶体结构的下一代制程技术,让闸极能够接触电晶体的四个侧面,相较于当前鳍式场效电晶体(FinFET)只能接触电晶体三个侧面的情况,GAA结构可比FinFET制程更精准控制电流。三星正押注把GAA技术应用到3纳米制程,以便追赶台积电。

专家指出,由于台积电预料将从2纳米芯片开始导入GAA制程,约2026年推出第一款以GAA技术为基础的2纳米芯片产品,因此若三星在以GAA技术为基础的3纳米芯片制程良率稳定,能够改变晶圆代工市场全局,未来三年将是三星的关键期。