如果用20万补交养老保险金,月领4000元。

如果不补交呢?开多少退休金?

我们如果用4000(元) 12(月)=48000元(年收入),48000 4=192000元,将每年社保递增,粗略计算。补交20万,理论上近似4年收回成本。

但是,这种计算方法是错误的。

一、你补交的养老保险金是统筹部分加上个人账户部分。统筹部分是60%,个人账户部分40%。

二、20万实际进入你个人账户余额部分是20(万) 40%=8万。

三、你如果不补交20万养老保险金,估计你的退休金应该在1500—1800之间。取中间数,你的退休金大概是1650元。

四、补交与不补交,每月退休金差额大概4000-1650=2350元。

五、不补交退休金每月少领大概2350元。一年

2350 12=28200. 200000 28200=7.092198582 7.1年

六、补交20万养老保险金,理论上,需要7.1年收回本金。

七、20万到银行按五年定期存款利率大概在4%。每年利息大概在8千元左右,

八、不补交退休金每年差额28200元。减去银行利息8000元

每年实际差额为28200-8000=20200元。

九、*《实际20万收回本金年限为》*

200000 20200=9.900990099 10年。

计算结果为,你71岁之前,是拿你自己的钱得到每月4000元工资中多得的2350元钱。这个工资数是动态,每年或许递增。

*《71岁后开始花费国家社保统筹部分资金》。*

中国二零一九年统计男性预计平均寿命为

72.38岁(选取的数据来源不同,大概有微小差别)。

结论:

通过上述对于补交20万养老保险金的粗略计算分析。

你说每月领取4000元退休金行还是不行?

合适还是不合适?

因为,也许你能够活到100岁,你就会赚取满盈,收获满满!

自己梦自己圆吧!

每个人的思维不同,所考虑问题也有所不同。

按正常情况来讲,如果到了退休年龄,在补交20万的社保金额,用不了五年,实质上以经回本,余生年头,只有一种情况,尽情的去享乐去吧!前题是,只要你有一个健康的身体。

但是,每个人的体质不同,参加工作时从事的工作也不尽相同,在说,有的人寿长,有些人还寿短,可寿长的人补交20万社保后,只要多活上二十年,那就真的大发多了!而寿短之人,在领上退休工资后,用不了一至二年,也可能一命呜呼,这种状况就真的太亏了!

例子,我有个老邻居,他退休后,刚领退休工资不到二年,现在早去阴曹地府报到去了,死因是酒精中毒!

例子二,我有一个大表弟,现在退休也是不满二年,喝酒喝的整天是五眉三道,光120就接走他七次,弄的120急救大夫都和他熟识,这不,前几天又让120拉走了,但他去医院后闹腾的硬要回家,如果一但转成事实,阴曹地府的大门绝对向他打开,至于说补交20万的社保金,结果只有一种,白交啦!

如果你已经到退休年龄,用20万补缴养老保险,每月领4000多,你愿意吗?如果有这种好事,我估计不仅是我愿意,大部分的人都是愿意的。但在实际中这种情形是不会存在的。

按照一次性补缴的规定,职工养老保险肯定是不能一次性补缴的,所以要补缴职工养老保险,这是无法办到的。即使能够一次性补缴20万,按照现在的规定一次性补缴,最高的补缴年限就是15年。居民养老保险是可一次性补缴的,但是补缴15年要达到20万,这种政策全国也是没有的。反过来即使这个问题成立,可以一次性补缴20万,但也不可能每月的养老金达到4000多元,就是4000元也是无法达到的。

一次性补缴20万元,如果分摊到补缴15年,平均每年补缴13333.33元,一般社保的缴费基数或是养老金的计算都是保留小数点后面2位数,平均每月缴费是1111.11元,按照这个缴费金额来倒推,平均每月的缴费基数为5555.55元,从这个缴费基数来看,平均还是比较高的,几乎都能达到100%的缴费标准,按照这个缴费标准,平均每月计入个人账户资金为444.44元,每年计入个人账户的资金为5333.28元,缴费15年个人账户的资金余额为79999.2元,四舍五入以后大概就是80000元左右。

按照这个方式来推论,一次性补缴20万元,补缴年限是15年,其中计入个人账户的资金为8万元,计入统筹账户的资金为12万元,这比较符合灵活就业人员缴费的方式。但是能不能拿到每月4000元的养老金呢?从模拟计算养老金的数据来分析,还差一个平均缴费指数和上年度职工月平均工资。如果是在2021年办理退休,今年大部分地方的上年度职工月平均工资基本上都是在6800元左右,平均缴费指数就按照100%来计算。

基础养老金是按照上年度职工月平均工资与本人平均指数缴费工资之和的平均值来作为计发基数,每缴费一年发给1%的基础养老金。如果上年度职工月平均工资为6800元,平均缴费指数为1,那么二者的平均值还是6800元,每缴费一年发给1%的基础养老金就是68元,缴费15年每月的基础养老金为1020元;个人账户养老金部分为80000元除以139个月,每月个人账户养老金为575.54元。这样计算的结果显示,每月的养老金总额为1595.54元。

从这个计算的结果来分析,一次性补缴20万元,按照养老金的计算方式来计算,每月的养老金只有1595.54元,每年19146.48元,最多也就是每年能够领取2万元,基本上要10年左右才能收回20万元的补缴成本,这个成本的回收期和灵活就业人员缴纳职工养老保险,需要11年左右才能收回成本的计算是高度吻合的,也是比较符合实际情况的。

综上所述,一次性补缴养老保险20万元,每月的养老金只有1595.54元,这个计算结果的计算数据还是按照100%的缴费指数来计算的,根本无法达到每月4000元养老金的目标,所以这种提问的方式只能说是一个伪命题。如果真有这种事情,估计也只能是一场骗局,在实际中这是根本不会发生的。

我们这里有好几个女的,58-59岁,自己用拆迁补偿款一次性补交了15年8万多的养老保险,60岁都开始领钱了,一个月从900多涨到了1200多了,啥时候回本我没算过,也算不出来,因为经常涨钱,反正那几个人挺自在的,除了逛街就是凑在一起打扑克,每晚都凑在车库里也不嫌冷,打扑克一直打到11点。

其实,很多的人买的不单单是养老保险,还买了个人前得意,还买了个攀比拔得头筹,还买了个自己心态健康,还买了个手里有粮心里不慌,所以对很多人来说,买养老保险并不单一是领养老金那一项。所以单纯算经济账是有不全面的。

更何况这些领回来的养老金很多都用在了儿女子孙身上,所以,这也就在下一代那里买了个好。

养老养老,不养也会老,有钱没钱都得老,经济条件允许,买啥都香,买啥都脸上有光,没钱的也就说说而已。

保障保障,无非就是平时生活无大区别,一旦生病,一个院里一个院外的区别,都七老八十了,就是个知不知天命的心态思想而已。

谁也不知道自己的生命终点在哪里,只是感觉越来越近罢了。

计划挺好,可是要小心上当受骗。

如果用20万元一次性补缴养老保险,每月能领4000多,假设一年5万元,回本时间只需要4年?

现在我们的退休年龄是女职工50周岁或者55周岁,男职工60周岁。而人均预期寿命呢?2019年达到了77.3岁,这不是标准亏本的节奏吗?

退休以后,养老金还会年年增加,平均至少要领取17.3年的养老金。

实际上现在已经达到退休年龄的老人,平均预期寿命绝对不止17.3年。因为他们已经经历了很多人生的意外,而平均寿命指的是新生儿的预期寿命。

也就是说交20万元,未来平均至少领取85万元的养老金?任谁都能算出这是一笔很划算的买卖。

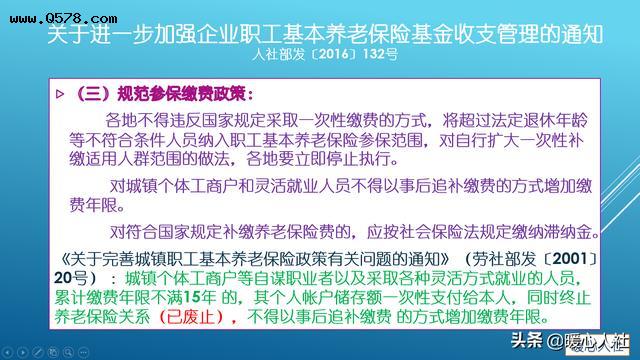

不过,按照国家政策这种补缴养老保险的方式可是违法行为。根据2016年人社部《关于进一步加强企业职工基本养老保险基金收支管理的通知》,明确规定,各地不得违反国家规定采取一次性缴费的方式,将超过法定退休年龄等不符合条件的人员,纳入职工基本养老保险的参保范围。

灵活就业人员和个体工商户,不可以通过事后追补缴费方式,增加缴费年限。

如果是说,因为企业原因导致没有按时为职工缴纳社会保险的,职工可以通过维权方式或者企业主动申报补缴方式缴纳社会保险,不过需要承担每日万分之五的滞纳金。

有的人肯定会打这一路径的主意。实际上按照《社会保险法》第八十八条规定,以欺诈、伪造证明材料或者其他手段骗取社会保险待遇的,由社会保险行政部门责令退回骗取的社会保险金,处骗取金额二倍以上五倍以下的罚款。像很多人找挂靠企业,违规补缴社会保险费的行为都属于这种骗保行为,骗取金额大的还会触犯刑法。

也有的人打着为职工补缴社保的名义,实际上干着骗人的勾当。比如说,当无法补交时,连本金一起骗走。甚至有庞氏骗局的风险,暂时用你的本金支付养老金,等到一定程度携款潜逃。

总体来说,第一,这种补缴是违法行为,涉及到骗保;第二,小心上当受骗。

如果你已到退休年龄,可以用20万补偿养老金,每月可以领4000元,这样是否合适?

相信看到这样的问题,很多人的第一反应就是,那肯定不行呀。既然之前都没有交养老金,现在一下子要拿出20万,肯定会有人觉得不值。

那么究竟值不值呢?其实还是很值当的。你一下子交20万元,每月可以领4000,一年可以领48,000,差不多4年多就可以领回本了。这能说不值吗?

可能有人会说,我用20万投资一年赚不了这么多钱吗?很难,20万稳妥一点一年赚1万块钱应该没问题,大概每月不到1000元。和每月4000元还是有很大差距的。

况且,投资是有风险的,有可能竹篮打水一场空啊。任何人都可以在任何事上面下赌注,唯独不能用自己未来的养老生活开玩笑。你开生活的玩笑,生活就会开你的玩笑。

对于那些还在犹豫,考虑缴纳养老金值不值得人,确实应清醒了,不要想着存钱养老,或者是靠房养老,其实什么也靠不住,唯一能靠得住得就是社保。

机会错过了,就不会再来了。很明显,等你退休时,让你一次性补缴养老金只是一种假设,事实上根本就没有这样得好事。

很明显,如果有这样的机会,并且手头刚好有20万块钱,补交养老保险,每月领取4000元养老金,是最美不过的一件事情了。

可惜这也只能是想一想,做个美梦罢了。

肯定愿意啊,一次性补交20万,每月领4000多,比存银行吃利息划算多了,有4年的时间就回本了,剩下的都是赚的了,太合适了,就是不知道去哪里找这样的好事情啊!想我家邻居,交养老保险最高档的,总共交了13万多,60周岁退休了,退休金才开1600块钱。

感谢邀请,更感谢楼主的提问。

楼主您好,如果你已经到达法定退休年龄,能够用20万补交养老保险,每个月还能够领取4000多块钱的养老金,你愿意吗?如果这是一个真的消息,那么我相信绝大部分人就算是借钱也是会愿意的。每个月领取4000多块钱是个什么概念呢?实际上一年你至少可以领取5万块钱。那么也就是说,你不到4年的时间,就可以把自己曾经交过的这20万领取回来,何乐而不为呢?

这是多么划算的一笔买卖。但是现实中根本不存在我们题目当中,所提到的一次性补交20万,每个月可以领取4000多块钱养老金待遇,这样的一个说法。我们的养老金待遇它是根据你的累计缴费年限,平均缴费指数和社会平均工资来决定的,当你的参保条件越高,实际上享受到养老金的水平才会更多一些,初始养老金达到4000多块钱至少,缴费年限应当是在40年左右,最起码也要在35年以上。

而我们不能够仅仅单纯的依靠缴纳20万块钱享受到4000块钱的养老金,这根本不可能发生的事情,因为20万对比年限的话,大概也就是20多年,25年左右享受到养老金的待遇,大概也就是在1500块钱到2000块钱之间,这样的一个水平很难达到你所说的4000块钱,再加上现在全国各个地区,已经不允许一次性补交养老保险,所以说根本不可能发生你所想象的这件事情。

感谢阅读,请加我的关注。

听着很划算,但是哪里有这样的好事呢?

如果到了退休年龄,补缴20万元,每个月领4000多,那么一年就是领到4.8万元了,这个相当于年化收益率24%了,四年就能够回本了,哪里会有这么好的事情呢?

这个大概率就是一个大坑。

原来有补缴养老保险的,但是一般都是很短时间就结束了。而到了这几年基本上都不允许一次性补缴了。而根据原来有些地方的社保机构的养老保险补缴方案,大概是一次性补缴十多万元,然后退休以后,一个月能够拿到1000多元,这样算下来大概是年收益率为10%左右,大概八九年以上才能够回本。

因此,如果遇到补缴20万,就可以一年领到4.8万元这样的事情,一定要小心谨慎,认真甄别。

首先要甄别是什么机构推出的这个事情。一定要是当地社保部门推出的养老保险补缴方案,这个才是合理合法的,也是可信的。

也就是说,如果不是当地社保机构推出的这个方案,那么大概率就是一个大坑,一定要小心谨慎了。

因此,20万补缴养老保险,每个月领4000多,听着挺划算,但是大概率就是一个大坑,一定要小心谨慎,认真甄别,千万别上当了。

这是痴人说梦,这是不可能的,如果真有这么多钱何必再去办退休呢?这些钱也可以完全养活自己,按一分的利息一个月就是2000元,大家说还有必要办退休吗?再说办理退休是有风险的,如果几年去世了,这些钱是不退的,这样不就吃亏了吗?很多时候我们应该综合考虑,看看自己的身体状况 如果感觉自己可以活到80肯定值当的,就怕活不了几年,大家说对吗?

关键也没有这么高的待遇啊!不可能退休金4000多,现在很多退休的供销社职工,一个月才1000多块钱,人家可是几十年的工龄啊 !至于4000多块钱这是不可能的,千万不要被骗,很多保险都是商业保险,所以要区分清楚,大家说对吗?

一下子补交20万这可是大数目啊,一般家庭承受不起,也不可能一个月4000多块,如果真这样,估计很多人都会做,四年捞回成本,只要有钱大部分人都会做,关键是没有这么高的待遇。

同意的人肯定很多,现在根本就没有这个优惠政策,再说这也不是小数目,一般家庭承受不起,如果真有这么多钱,根本不用担心自己的养老,这些钱一个月就是2000元的利息,最后还能保本,根本没有必要去买养老保险,大家说对吗?

20万买保险这是不退本金的,这个大家要想清楚,风险还是有的,所以很多时候要综合考虑,家庭承受能力,自己的身体状况,避免自己受到损失,大家说对吗?