手机操作,不太方便,就长话短说吧

百万医疗险价格便宜保额高,但是需要凭医疗发票报销,费率不保证,一般来说可能3-5年就涨价或者停售;

而重疾险价格高且保额固定,是达到理赔标准定额给付,至于治疗花多少钱和理赔多少钱完全不挂钩,保障期间所有承诺不变,保费也不会变化。

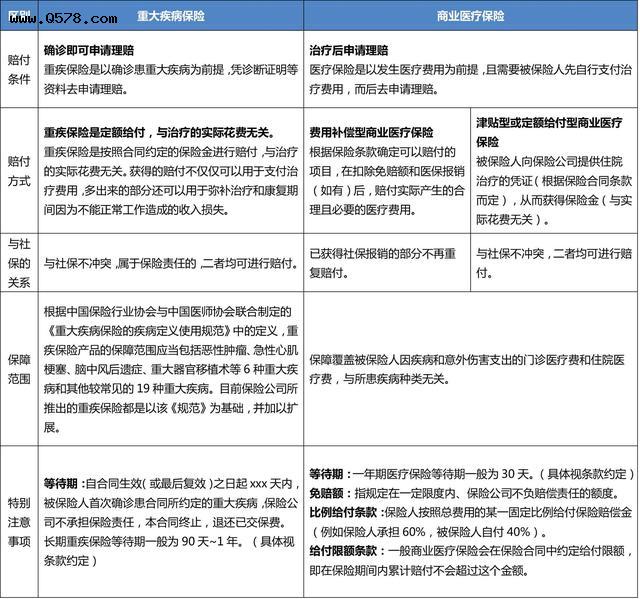

重疾险和商业医疗保险同属于健康险,但在交费方式、保障内容、赔付条件方面差别比较大。

通俗来说:

重疾保险是指在保障期间内确诊患保障范围内的重大疾病,将诊断证明及相关证明资料提交给保险公司,保险公司按照购买时选择的保障额度,给付保险金的一种保险。

医疗保险是指因患病需要入医院诊断治疗,提交医疗费单据或相关证明资料给保险公司,保险公司在保障范围内给付保险金的一种保险。如果是报销型医疗保险,报销金额不能超出实际花费的额度。

接下来,我们来看一下,重疾保险与医疗保险的特点和区别都是什么?

最明显的区别是,重疾保险是确诊符合合同约定的重大疾病就可以向保险公司申请理赔,获得一笔保险金;而医疗保险是在患病后一定要经过医院的治疗,获得治疗单据才能申请报销。

那么,应该如何购买重疾险和商业医疗保险呢?

如果预算充足,建议可以医疗保险和重疾保险都做配置,建立一个坚实可靠的后盾!如果不幸患重大疾病,一经确诊可先向保险公司申请重大疾病保险理赔,拿到保险赔偿金去看病就医,省去筹钱看病的苦恼。在治疗期间或治疗后,除了医保报销外,还能再向保险公司申请商业医疗保险理赔,对医保未报销的医疗费用部分进行报销,最大程度的降低因患病给家里造成的经济损失。

若保险预算有限,建议先行配置重大疾病保险,万一患重大疾病,可以先获得重大疾病保险金用于治疗,还能补偿患病后不能工作带来的经济损失。

切记:投保重疾险和医疗险的先决条件:身体状况需符合核保要求。如果发生过大型的手术、高血压、高血糖、乙肝、乳腺增生……等等,可能已经不能投保了(具体要看各保险公司的核保要求)。所以,买保险要趁早,越早购买,身体状况好,通过核保的概率越大。

好多都是乱说,或者没说清楚,要不就是带打广告的,

我说一下,简单点,重疾险和一般的医疗险的区别

首先说医疗险(一般是商业医疗险),医疗险简单说就是你平时的一些疾病,去医院看病,住院可以补偿性报销的一种险种,比如你做一个阑尾炎,花去10000元,然后你的医保给你报销了2000元,剩下的8000元,你可以去医疗险那里报销,这个报销是按一定比例报销的,医保是有些药不能报销,而医疗险可以报销,所有报销是按一定比例进行的,

医疗险,原则上是只能购买一份(所有保险公司加在一起),如果你重复购买,那么报销是这样的,比如你阑尾炎手术花去10000元,医保报销2000元,剩余的8000元,你在A保险公司报销了4000元,然后你剩下的4000元,再去B公司报销,而不是拿着8000元去报销,同样的,如果你在A公司报销了8000元,那么你就不能再去B公司报销了,所以,医疗险只需要买一份,多买是浪费钱,没有什么意义。(以上例子未计算不计免赔等部分。)

医疗险,只对疾病方面进行赔偿,这个疾病是除了重大疾病之外的一切病(重大疾病为国家卫生部定义的重大疾病),同样的,如果你的医疗险买的是10000元,(一般是5000-20000元),现在你生病住院花去了,10万元,那么你只能报销其中的10000元,剩下的9万元需要你自己掏腰包(当然社保可以给你报销一部分)。

医疗险不对意外导致的伤害进行赔偿,这个需要单独购买意外险,比如出现交通事故,医疗险不赔,由意外险赔付,

但是意外险也分为意外医疗险,和意外险,意外医疗险,我说个例子。你就明白了,比如你出交通事故,住院治疗完全康复,这里面花去1000元,那么这个费用由意外医疗险报销,意外险不赔付,

如果出现交通事故,通过治疗,无法完全康复,出现某类残疾,比如手指坏死,这个住院治疗花去10000元,那么10000元由意外医疗险报销,如果意外险合同约定手指伤残可以赔付,赔付5万元,那么这个时候,只要医院诊断为手指残疾(一般有一个时间段)那么保险公司直接赔付5万,假设,手指坏死,你坚持治疗,然后一年后有新技术治疗好了,这赔付的5万也是你的(简单说就是赔付后,残疾被成功治疗才算)。

现在说一下重大疾病险,

重大疾病险,一般癌症比较多,而且重大疾病必须为国家卫生部门定义的重大疾病(部分保险公司会根据自己得需求增加部分重大病为重大疾病,也有部分公司把一种重大疾病拆分为几个,这种是卖噱头),

必须搞清楚,我们平时所了解的部分重大疾病在卫生部门定义的重大疾病里面是没有的,所以这类疾病去治疗花费非常高,甚至治疗难度远远大于其它重大疾病,这类重大疾病如果保险公司没有约定,那么是不佩赔付的,比如最近因袁立事件进入我们视线的尘肺病,得了尘肺病,基本上被判死刑,但是据我所了解尘肺病不属于重大疾病,因此重大疾病险是不对尘肺病赔付的,除非保险公司自行约定,或者未来卫生部门规定尘肺病为重大疾病,

另一个,关于重大疾病赔付问题就是,比如你去年购买重大疾病险,然后卫生部门规定的重大疾病是30种,然后今年卫生部门新增加10种重大疾病,然后保险公司会跟随更新,但是你再去年买的,所以你无法享受新增的10种重大疾病保护,除非你的保险进行升级,否则保险公司不赔付,

现在说一下重大疾病的标准,这个重大疾病是有标准的,比如A重大疾病标准是医疗诊断为8项条件,最低标准为5项,一般只要确诊有其中5项达标既属于重大疾病,如果只有4项则不属于重大疾病,保险公司不赔付,

因为重大疾病的特殊性,所以又有轻度重疾,轻度重疾是重大疾病的前期表现形式,比如,A重大疾病要达标最低需要5项,如果在2-4项,就可能定性为轻度重疾,轻度重疾大部分是可以治愈的

关于重大疾病赔付,重大疾病赔付分为轻度重疾和重大疾病两个方面(部分重大疾病不对轻度重疾进行赔付,这个需要根据各保险公司自行约定),

比如你购买的重大疾病险保额是60万,约定轻度重疾20万,只要你一旦被诊断为某一个约定重大疾病,保险公司会立马给你60万,不管你是否在治疗,只要一经诊断确认就进行赔付,赔付完,合同终止,

如果你诊断为某一个约定轻度重疾,那么保险公司也是立马给你20万,不管你是否在进行治疗,支付20万后,轻度重疾约定停止,重大疾病险继续有效。

如果轻度重疾被治愈,假设你治愈只花了5万,那么剩下的15万也属于你,不需要退还保险公司。

重疾险一般生效日是你跟保险公司签订合同之日起90天,或180天后生效(不同保险公司生效时间不同),在非生效时间内(90天,或180天以内)你被确诊重大疾病,保险公司不赔付,但会退还你购买保险的保费,这是保险公司的一些约定,不强制退还。重疾险一旦赔付合同就终止,所以如果重疾险跟寿险一起购买,甚至有意外险的时候(一般都是一起购买,重疾险不能完全单独购买,需要购买寿险),寿险保额必须大于重疾险保额,比如重疾险保额60万,你寿险可以购买65万,这样重疾险赔付后,合同会继续有效(寿险和意外险有效),如果寿险和重疾险保额都是60万,一旦重疾险赔付,整个合同就无效了,寿险和意外险也跟着无效。

购买重疾险,一般保费都比较高,重疾险是属于提前赔付(一经确诊就赔付,而且是一次性的),因此如果重疾险看上去学爽(超出国家规定的重疾种类),那么你就越要注意里面的陷阱,另一个要注意生效时间,时间越短,对自己越有利,在一个看看是否有轻度重疾(体检就容易检测出来),轻度重疾不会是所有重疾的轻度,保险公司不会傻到给你所有重大疾病轻度重疾的。

重大疾病总体来说在保额固定的情况下,对你好处越多,花的钱就越高,

重疾险是可以重复购买的,同一家公司可以重复购买(必须是不同重疾险品种,同一个重疾险品只能购买一份),不同保险公司的重疾险可以重复购买,

比如你购买A保险公司重疾险A和重疾险b两个保险品种,A重疾保额60万,b重疾保额30万,你可以获得共计90万的保额,

如果你同时又在B保险公司购买了重疾险,保额共计80万,那么你一旦确诊,就可以获得两家保险公司共计170万的重疾保额。

重疾险,当确定保险范围内的重疾发生时,保险公司直接按约定把这次费用给你,不管这次钱是否用于治疗或者够不够治疗,比如收到费用后可以选择不治了留给家人或者游山玩水,或者保险给了30万,治疗需要50万,那剩余的20万需要自己出!

百万医疗险适用于报销,治疗的时候花10万报销10万,花100万报销一百万!

很简单

重疾险是确诊就赔(虽然是要交病理报告和一些资料,但我们还是成为确诊就赔。[作揖])也就是说重疾险买了50万保额,万一发生了合同约定的情况,相应的保额就会到账,用来弥补因为重疾而被打断的收入,还有弥补家庭的开支。

百万医疗是用来医疗报销的,钱不会到账自己卡里。要把发票和医疗资料交给保险公司,一般都是1万块钱的年免赔额。

两个都买,组合起来才合理。万一发生重疾,刚开始还没等到百万医疗报销,自己的钱就耗光了,重疾险就是用来避免这个情况的。

主要区别,重疾险是约定重疾的种类,确诊即赔,无需实际发生治疗费用。百万医疗险是包含因意外或者疾病,也包括重疾产生的医疗费用,要先发生医疗费用支出,再依据条款约定进行赔付。所以,可以理解为重疾是负责治疗前端的一次性给付,给你预付做后期治疗之用,后期发生的医疗费用重疾不在负责赔偿。而医疗险是解决后端已发生的费用。两者可以互补。

重疾险是患符合合同规定的疾病后,疾病死亡或意外死亡也在保障范围内,理赔客户所购买保额的保险,比如买50万,直接理赔50万。保额大于所交的保险费,属于储蓄型保险,通俗的说所交的钱早晚都能回来。百万医疗是理赔客户生病后在医院所花的医疗 费。报了社保就报剩下部分的,没生病所交保险费消费了。两者不冲突。都有最好!

简单给你说一下吧,百万医疗是消费险,类似于车险,有出险就赔,没有就是把钱给保险公司了。

它主要作用是住院报销,一般有个免赔额,例一万,就是一万以上才能报销,但这个通常一年内能累计,就是假如一年内第一次住院花了8000,不到一万嘛,不能报销,第二次8000,累计超过免赔额度一万,那就可以拿着单据去报销,至于报几成啥能报要看保险条款,这个的主要意义在于必须去住院治疗,产生费用,才会有单据才能报销,懂?

至于重疾险,它为啥贵?因为它买的是保额,比如你买了五十万保额,一旦发生了合同中的病症,符合条件,保险公司就会以保额来赔付也就是五十万,合同结束。假如三十岁买五十万重疾险,每年也就交一万多而已,如果过了180天的观察期,中招了,就是赔五十万,这五十万是用于治疗还是啥的,保险公司不会管。

但百万医疗只能用于治病,不治就产生不了费用就不能报销。

所以建议是搭配使用,最好就是重疾+百万医疗+意外,但要记得,都分开买,保险不要买多功能的,比如又能理财,又能保重疾的,那费率绝对比你单买重疾单买理财来的高,也千万别买返还型的,先不说几十年后那点钱不值钱了,还会费率高不划算,也不要缩短期限来买,比如总价一样的,能选三十年就不选二十年的,也不要捆绑着买,一份重疾合同里捆绑几个保险,因为一旦中招合同就结束了,捆绑的也会被迫结束,都分开买。大概就这些吧!

保障类保险分为三种:重疾险、医疗险、意外险。做足这三个保障,才算全保障,大小事都有赔付。

认识下这几种保险:

1.重疾险,又称收入损失险,即一旦确诊就可申请理赔,保额多少赔付多少,至于怎样用这笔钱,自己安排,可以用作治疗,也可以用作还贷款,子女教育等等。一般来讲,提交资料齐全3-5个工作日即可得到赔付。投保后90天和180天生效,不同公司不一样。太平人寿是90天。

2.医疗险:因疾病或意外住院,出院后凭发票、出院小结等病历资料进行报销。现在的医疗险都已经可以报销进口药等自费药项目,可以做为医保的有利补充,而且费用较低。投保后30天,医疗险生效。

3.意外险就比较容易理解了,意外伤残、身故赔付,意外医疗费报销,意外住院津贴等,这三部分组成。意外保障第二天生效。

举个例子:3岁全保障

人身保险分为给付型保险和报销型保险以及津贴型保险。给付型保险:根据合同约定,凭诊断证明、事故证明等等申请理赔,跟实际手术或者住院费用没有关系,买多少额度就赔付多少额度,不存在重复购买的情况,多份保险可以叠加保额赔付的。寿险、重疾险、意外险属于给付型;报销型:凭手术、住院病历资料以及医药收据发票办理理赔,实报实销的,意外医疗险、住院医疗险属于报销型;住院日额属于津贴型,根据住院天数定额给付一定金额的,比如住院一天给付100元、200元乃至500元/天…

重疾险,我们很多人分不清楚它干什么用,总是拿来跟市面上的百万医疗险对比,这是很不应该的。重疾险,如果仅仅当做是手术或者住院医疗险,那就太low了。

不幸罹患重疾,产生的费用有三个方面:

1、直接的手术和住院费用,社保和百万医疗险可以报销医疗费用;

2、术后的康复费用,一般重疾后都需要三年左右的康复治疗包括护工费等,这个费用社保和百万医疗险都不能报销,全部自费;

3、工作收入损失,手术住院以及后续康复期,加起来一般都要四五年时间,离岗后,最直接的损失就是这五年的工作收入。

然而,社保和百万医疗险都不能解决第二、第三部分的支出,所以,重疾险就是当做这两部分的补偿了。

所以,除了购买百万医疗险这类的报销型保险外,还需要再购买给付型的重疾险、意外险、寿险等产品,因为我们背后还有一大家子的人需要生活,无论我们健康与否,孩子该上学的还是上学,房贷车贷该还的还是要还,银行并不会因为我们生病而减免。